|

|

|

|

|

|

中国电力企业联合会电煤价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2026年第22期)显示:本期CECI沿海指数现货价格小幅下降、CECI曹妃甸指数结束僵持小幅回调、CECI进口指数综合价格大幅下降、CECI采购经理人指数在连续8期扩张后降至收缩区间、CECI产地指数涨幅较大,CEGI发电天然气价格指数继续上涨。

一、市场综述

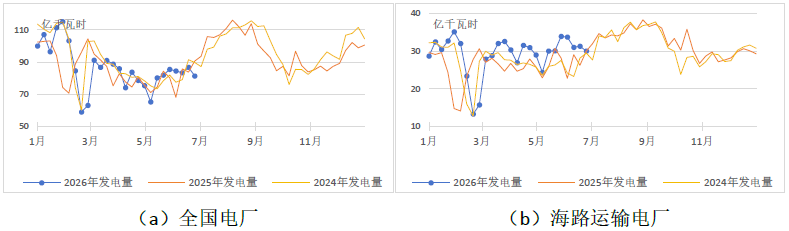

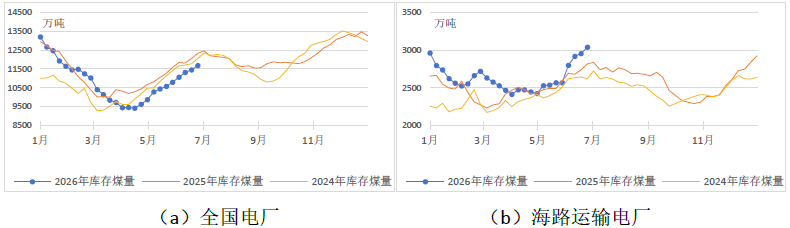

燃煤电厂生产方面,根据中电联电力行业燃料统计数据,本周(6月18日至6月25日,下同)煤电发电量和耗煤量环比明显下降。本周纳入统计的燃煤发电企业日均发电量环比减少6.3%,同比减少10.2%;受端午放假、气温、降雨等因素影响,除西北区域环比增长外,其他区域均环比下降,其中华中、南方和华北区域环比分别下降22.6%、9.2%和7.5%,江南、江淮梅雨全面开启,气温回落叠加水电满发,对火电形成明显替代。统计口径日均耗煤量423万吨,环比减少6.6%,同比减少8.3%;其中华中、南方和华北区域环比分别下降22.2%、9.2%和8.5%。电厂库存量较6月18日增长231万吨,电厂库存可用天数26.7天。其中,海路运输电厂日均发电量环比减少4.0%,同比持平;日均耗煤量环比减少4.7%,同比增长1.8%;电厂库存量较6月18日增长84万吨,库存可用天数20.1天。电厂持续开展迎峰度夏前的补库工作,入厂煤量保持高位,库存水平进一步提升。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,本周呈“供应稳中偏弱,采购需求降低,煤价承压下行”的总体特征。安监持续从严叠加部分煤矿月末完成生产任务,主产地产量释放有限,供应小幅收缩。但电厂日耗回落、库存相对高位,采购需求大幅降低,叠加进港价格倒挂和港口市场走弱影响,市场情绪转弱,煤矿销售压力较大,流拍增多,煤价承压下行且降幅逐步增大。

港口市场方面,本周呈“库存高位需求偏弱,价格高位回落”的总体特征。北方主要港口库存仍维持高位,疏港压力持续存在,在高温及降雨天气交替影响下,部分煤种自燃风险增加,贸易商避险出货积极性有所提升,报价小幅松动。发电企业库存充裕,长协煤拉运稳定,叠加进口煤补充,对市场煤采购以刚需压价为主;化工、建材等非电行业按需采购,对市场支撑有限。但到港成本依旧偏高,叠加部分贸易商对迎峰度夏旺季需求仍存预期,大幅降价意愿不足,实际成交仍以零散小单为主,价格波动幅度不大。

进口煤市场方面,本周呈现“国际能源价格走弱,煤价大幅回落”的总体特征。美伊达成停战谅解备忘录、地缘风险溢价消退,叠加国际油价中枢下移带动全球能源价格估值重构,国际动力煤价格全面回调。印尼煤方面,矿方可在7月申请修订年度开采计划,进一步强化供应宽松预期,但受DMO履约压力、DSI新政实施及印尼盾贬值推高换汇成本影响,矿方挺价意愿强烈,但FOB报价仍小幅走低。澳大利亚煤方面,日韩、欧洲等主要消费市场迎峰度夏前补库基本告一段落,天然气价格回落减少对澳煤的替代需求,叠加蒙古煤经口岸扩能后凭借价格优势对澳洲高卡煤形成强劲替代,澳煤价格大幅回调。俄罗斯煤方面,受卢布汇率波动及高昂铁路运费影响,到岸成本居高,贸易商为回笼资金以微利或平进平出方式降价甩货。华南港口到港资源充裕,海运运费持续回落拉低进口煤到岸成本,叠加国内煤价走弱,贸易商报价不断下调,此前内外贸煤价长期倒挂的局面得以扭转,市场活跃度稍有改善,但下游电厂库存高企,接货能力受限,实际成交依旧清冷。

航运市场方面,本周呈“国内大幅下降,国际持续下行”格局。国内航运市场方面,电厂日耗增长动能不足,采购节奏趋缓,进口煤价格优势重新显现,部分终端采购需求向外转移,内贸海运市场货盘稀少,运价持续承压走低,中国沿海煤炭综合运价指数周平均值861.1点,环比下降345.5点。国际航运市场方面,地缘冲突缓和推动油价回吐涨幅,各船型日租金走势分化,整体运价持续走低,其中海岬型船市场因铁矿石远洋订单减少、运力充裕而承压,巴拿马型船市场因全球谷物贸易逐步进入旺季带动日租金止跌回升,超灵便型船市场仍显疲弱。

二、CECI指数分析

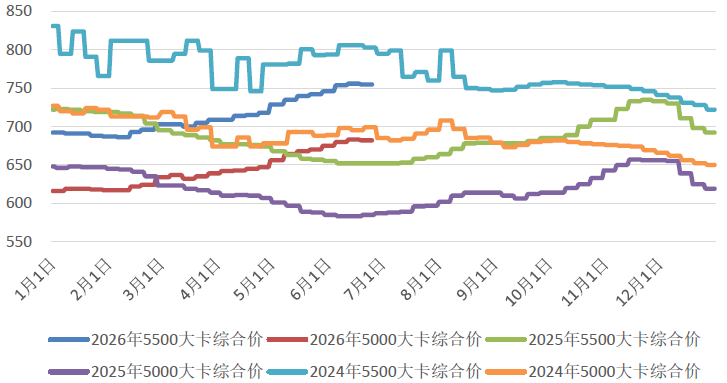

CECI沿海指数现货价格小幅下降,本期5500千卡/千克、5000千卡/千克现货成交价较上期均下降2元/吨。从样本情况看,本期5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为856-865元/吨、766-774元/吨。本期共采集有效样本661万吨,较上期减少7万吨。从采购类型看,年度长协、批量采购、现货采购占比分别为49.5%、32.5%、18.0%,年度长协占比明显提升,现货采购占比大幅减少18.8个百分点,反映电厂在库存充足、日耗偏低背景下积极兑现长协,非刚需现货采购全面收缩。

图3 CECI沿海指数综合价走势图

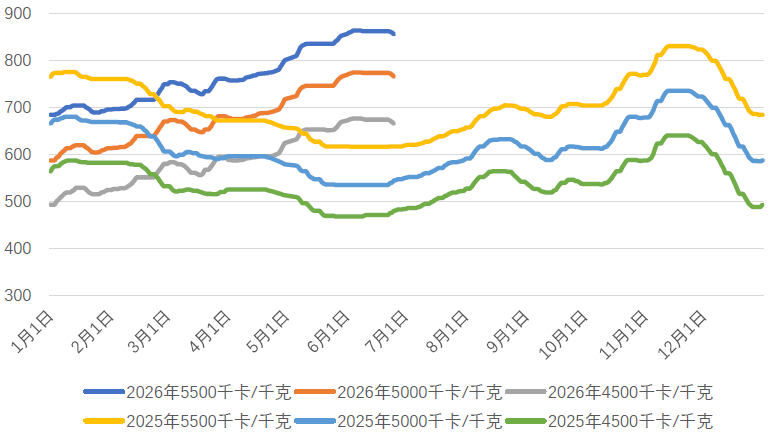

CECI曹妃甸指数结束僵持小幅回调,截至6月25日,曹妃甸港库存1437万吨,环比增加33万吨,较去年同期高107万吨。5500千卡/千克、5000千卡/千克和4500千卡/千克煤种价格分别为855元/吨、765元/吨和665元/吨,与6月22日相比分别下降7元/吨、8元/吨、9元/吨。本期各规格品平均价格分别为859.25元/吨、769.75元/吨和670.0元/吨,较上期平均价格分别下降2.75元/吨、3.25元/吨和4.0元/吨。

图4 CECI曹妃甸指数走势图

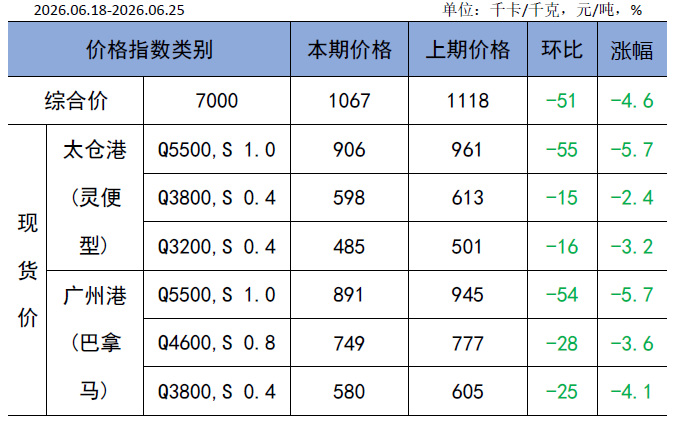

CECI进口指数综合到岸标煤单价1067元/吨,较上期下降51元/吨,环比下降4.6%。本期各煤种现货价格均有不同程度下降,其中太仓港(灵便型)5500千卡/千克、广州港(巴拿马型)5500千卡/千克价格环比分别下降55元/吨、54元/吨。从电厂采购情况看,货源供应整体宽松。从实际成交情况看,贸易商为避免货物积压,报价大幅下降,电企采购意愿虽有所回暖,但囿于库存压力,整体成交量仍低于年均水平。本期有效样本167万吨,较上期增加60.5万吨。运价方面,印尼萨马林达至中国广州7万吨船周平均价为9.65美元/吨,环比下降1.6美元/吨;BDI周平均为2644,环比下降164.5点。

表1 CECI进口指数

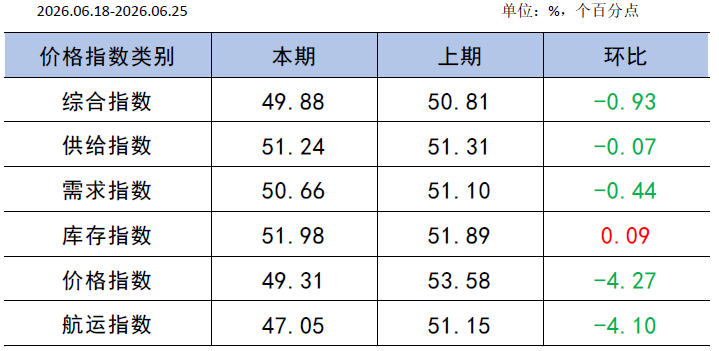

CECI采购经理人指数在连续8期扩张后降至收缩区间,本期为49.88%,环比下降0.93个百分点。其中,供给分指数51.24%,连续9期扩张,电煤供给量继续增加,增幅有所收窄。需求分指数50.66%,连续9期扩张,电煤需求量继续增加,增幅有所收窄。库存分指数51.98%,连续10期扩张,电煤库存量继续增加,增幅有所扩大。价格分指数49.31%,在连续12期扩张后降至收缩区间,电煤价格由增转降。航运分指数47.05%,在连续9期扩张后降至收缩区间,电煤航运价格由增转降。

表2 CECI采购经理人指数

三、相关信息及形势研判

(一)相关信息

国家能源局数据显示,截至5月底,全国累计发电装机容量40.1亿千瓦,同比增长11.0%。其中,太阳能发电装机容量12.6亿千瓦,同比增长16.3%;风电装机容量6.6亿千瓦,同比增长17.0%。煤电装机占比降至32%,非化石能源装机占比增长至62%。1-5月份,全国发电设备累计平均利用1155小时,比上年同期降低95小时。

中央气象台预测,6月26日-7月5日,华北、东北地区仍多阵雨或雷阵雨,累计降水量30~60毫米;西南地区东部、江汉南部、江淮、江南北部和东南部、华南及西藏东南部等地累计降水量60~120毫米,大部地区较常年同期偏多3~6成,局地偏多1倍以上。

根据中电联电力行业燃料统计,截至6月25日,统计口径燃煤电厂本月累计发电量同比增长1.1%,本年累计发电量同比增长1.5%。燃煤电厂耗煤量本月累计同比增长2.5%,本年累计同比增长1.4%。燃煤电厂煤炭库存低于去年同期642.6万吨,库存可用天数低于上年同期2.7天。

(二)形势研判及建议

需求方面,未来十天南方地区仍较多降雨,尤其西南水电装机大省继续有大强度降雨,整体降雨量比往年同期多3成至1倍,水电替代作用明显;降雨抑制制冷负荷叠加华北、东北地区气温偏低,预计近期电厂日耗增速减缓或有负增长。同时,高开工率的煤化工行业可能因利润降低安排检修,化工用煤需求减少。

供应方面,主产地安监压力仍在,但部分煤矿陆续复工复产,加之月初煤矿生产指标充足,预计国内产地供应偏宽松。即期进口煤资源充足,价格大幅下降后经济性边际改善,补充作用增强,但需关注印尼国内电厂燃煤短缺可能造成的出口量减少情况。北方港口在进港价格倒挂背景下,市场看跌情绪升温,叠加库存高位,预计近期以去库为主,贸易商将减少调入、加快出货节奏。

综合研判,近期煤炭市场呈现“现实不及预期,需求主导市场”的格局。受需求增速放缓、旺季预期降温等因素影响,预计近期电煤价格仍将延续下降走势。

建议:一是严格落实长协合同履约,夯实迎峰度夏煤炭供应基本盘。二是保障安全库存,确保库存可用天数维持在合理安全区间,为迎峰度夏关键时期储备充足“口粮”。三是强化风险预防与动态监测,密切关注主产地生产情况、进口煤到港情况、煤炭运输情况、气温与降雨演变情况,提前制定好相关应急预案,保障电煤供应稳定与安全。

|

- 西安热工研究院有限公司

- 中国电机工程学会

- 国家核电技术公司

- 中国电力科学研究院

- 火力发电分会(电机工程学会)

- 火力发电分会(中电联)

- 中国电力规划设计协会

- 中国电力建设企业协会

- 华润电力控股有限公司

- 国电电力发展股份有限公司

- 华能国际电力股份有限公司

- 大唐国际发电股份有限公司

- 中国华电工程(集团)有限公司

- 山东黄台火力发电厂

- 中国华电集团发电运营有限公司

- 内蒙古蒙电华能热电股份有限公司

- 园通火力发电有限公司

- 广西柳州发电有限责任公司

- 株洲华银火力发电有限公司

- 内蒙古岱海发电有限责任公司

- 山西漳山发电有限责任公司

- 湖北华电黄石发电股份有限公司

- 黑龙江华电佳木斯发电有限公司

- 陕西蒲城发电有限责任公司

- 福建华电永安发电有限公司

- 开封火力发电厂

- 华电国际邹县火力发电厂

- 中山火力发电有限公司

- 山西阳光发电有限责任公司

- 国电长源电力股份有限公司

- 山东新能泰山发电股份有限公司

- 宜昌东阳光火力发电有限公司

- 扬州火力发电有限公司

- 太仓港协鑫发电有限公司

- 甘肃电投张掖发电有限责任公司

- 陕西渭河发电有限公司

- 国投钦州发电有限公司

- 大唐淮南洛河发电厂

- 国电丰城发电有限公司

- 靖远第二发电有限公司

- 国华绥中发电有限公司

- 元宝山发电有限责任公司

- 开封火力发电厂

- 云南华电巡检司发电有限公司

- 云南华电昆明发电有限公司

- 国投宣城发电有限责任公司

- 山东黄岛发电厂

- 国投北部湾发电有限公司

- 西北发电集团

版权所有©火力发电网 运营:北京大成风华信息咨询有限公司 京ICP备13033476号-1 京公网安备 110105012478 本网站未经授权禁止复制转载使用