|

|

|

|

|

|

2025年是“十四五”规划收官之年,电力行业坚持高质量发展,加快推动新型电力系统建设,全国电力供应保持安全稳定,绿色转型持续加快。全国发电装机容量同比增长16.1%,可再生能源装机规模再创新高,装机占比超过六成,可再生能源发电量占全部发电量的38%,非化石能源发电量占总发电量的42.9%。电源投资连续六年高于电网投资。全国统一电力市场初步建成,构建起“1+6”基础规则体系,全年市场化交易电量比重较上一年提升1.3个百分点。本报告结合近十年电力运行情况,从多角度解析我国电力供需态势、运行特点、改革进展、发展方向等,供参考。

我国电力发展与改革报告(2026)

王雪辰

(中能传媒能源安全新战略研究院)

《中华人民共和国2025年国民经济和社会发展统计公报》显示,全年国内生产总值(GDP)1401879亿元,比上一年增长5.0%,圆满完成预期目标任务。人均发展水平取得新进步。2025年,我国人均GDP达到99665元,比上年增长5.1%,连续3年超过1.3万美元。全员劳动生产率比上年提高6.1%,快于经济增速1.1个百分点。

2025年,在全球气候系统不稳定性增加压力下,我国电力系统经受住大部分地区高温频现、局部地区降雨极端性突出、多个台风接连“袭击”东南沿海地区、偏多的寒潮过程等考验,全国电力供应总体稳定。截至2025年底,全国全口径发电装机容量达38.9亿千瓦,同比增长16.1%。全国新增发电装机容量5.5亿千瓦。其中可再生能源新增装机仍是主力,风电、太阳能新增发电装机再创历史新高。2025年全国发电量10.6万亿千瓦时,同比增长4.8%,全社会用电增量全部由可再生能源新增发电量提供。全国统一电力市场初步建成,全面构建起“1+6”基础规则体系,全年市场化交易电量约6.6万亿千瓦时,全年市场化交易电量比重较上一年提升1.3个百分点,九成是电力中长期交易电量。电力现货市场建设全面加速,28个省份电力现货市场已进入连续运行。

一、

我国电力消费规模继续保持世界第一,结构持续优化

(一)全社会用电量首次突破10万亿千瓦时

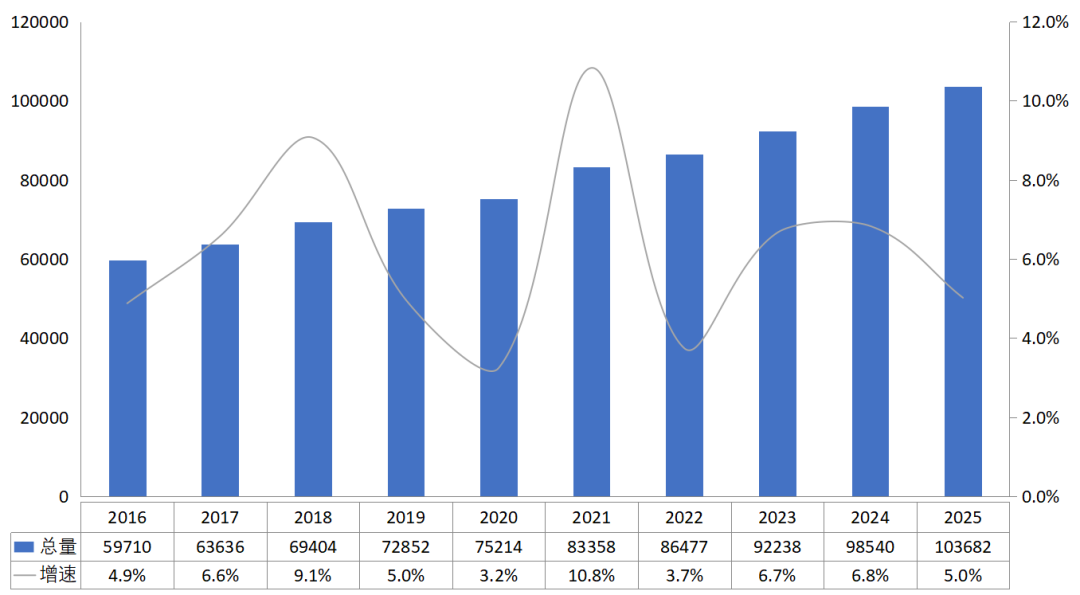

2025年,我国全社会用电量首次突破10万亿千瓦时,稳居全球电力消费第一大国。根据中国电力企业联合会(以下简称“中电联”)统计数据,全社会用电量10.37万亿千瓦时,同比增长5.0%,增速比上年同期下降1.8个百分点。

图1 2016—2025年全国全社会用电量及增速情况(单位:亿千瓦时)

注:2025年数据来自于中电联快报,其他来自中电联历年电力工业统计数据,增速系计算所得,如无特殊标注,下同。

我国1996年用电量首超1万亿千瓦时,2011年成为世界第一电力大国,2015年全面解决无电人口的用电问题,2025年成为全球首个年用电量突破10万亿千瓦时的国家。“十四五”时期,全社会用电量以高于“十三五”0.9个百分点的年均增速(6.6%),推动全社会用电量突破8万亿千瓦时、9万亿千瓦时、10万亿千瓦时,支撑我国经济总量先后实现110万亿元、120万亿元、130万亿元、140万亿元的“四连跳”。

一方面,气候变化依然对全国电力消费有显著影响。《中国气候公报(2025)》显示,2025年,我国暖湿气候特征明显,全国平均气温与2024年并列为历史最高,平均气温四季均偏高,夏季为历史同期最高,高温日数为历史最多,冬季冷暖起伏大。受此影响,2025年迎峰度夏期间,全国最大电力负荷4次创新高,用电侧夏季降温负荷“尖峰化”特征明显。6月,因高温天气,居民生活用电快速增长,拉动全社会用电量回升至5.4%;7月、8月,全社会用电量分别达到10226亿千瓦时、10154亿千瓦时,连续两个月跨过“万亿”千瓦时门槛,使三季度用电量规模创历史新高。

另一方面,宏观经济稳中有进的基本面和全社会电气化水平的稳步提升,支撑用电量增长。各季度中,一产用电量快速增长,二产用电量同整体呈“前稳后高”态势,三产用电量保持较快增长,城乡居民生活各季度用电量平稳增长。

(二)产业用电转移彰显新旧动能加速转换

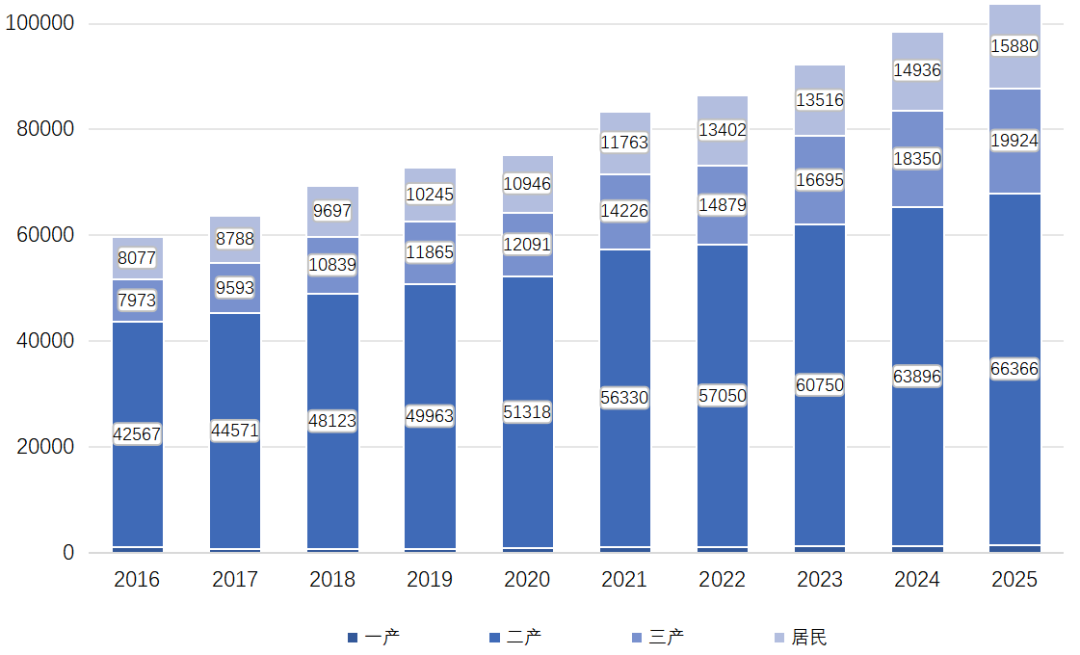

2025年“两重”“两新”政策加力扩围,激发内需潜力,促进各行业产能持续释放,各产业用电量保障增长态势。2025年,第一产业、第二产业、第三产业和居民生活用电同比增速分别为9.9%、3.7%、8.2%、6.3%,对全社会用电量增长的贡献率分别为2.6%、48.0%、30.6%、18.4%,拉动点分别为0.1、2.4、1.5、0.9个百分点。

图2 2016—2025年分产业用电量(单位:亿千瓦时)

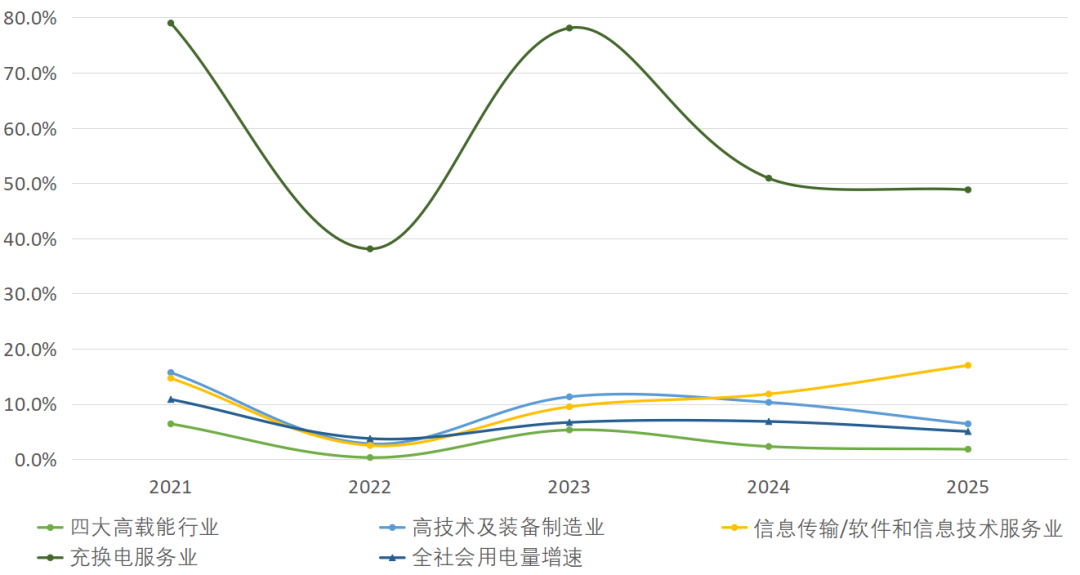

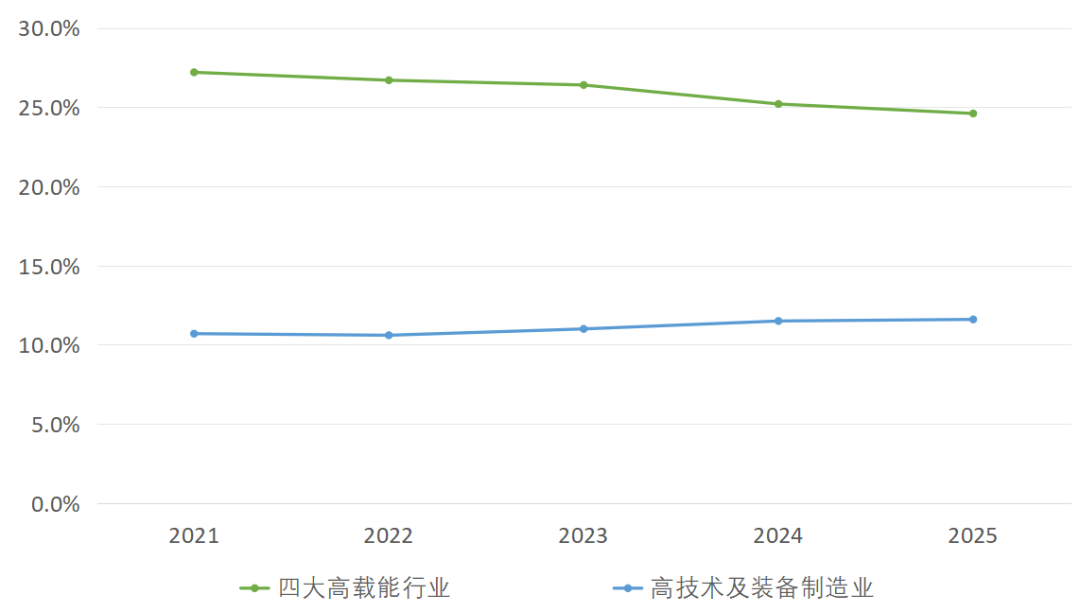

行业间用电转移的趋势渐显,呈现出向现代化产业体系偏移的状态。从“十四五”期间用电量占比来看,四大高载能行业用电量在全社会用电量中的占比逐年下降,从2021年的27.2%降至2025年的24.6%,下降了2.6个百分点。高技术及装备制造业、信息传输/软件和信息技术服务业、充换电服务业用电量在全社会用电量中的占比均逐年增长。从“十四五”时期用电增速来看,四大高载能行业年均用电量增速低于全社会用电量平均增速3.4个百分点。而高技术及装备制造业、信息传输/软件和信息技术服务业、充换电服务业年均用电量增速分别为9.3%、11.1%、59.0%,分别高于全社会用电量平均增速2.8、4.6、52.5个百分点。对应从产业增加值增速来看,高技术和装备制造业、信息传输/软件和信息技术服务业、充换电服务业增加值年均增速均高于四大高载能行业。产业电力消费数据折射出我国产业结构发展中工业领域新旧动能转换加速、数字经济产业发展向好、终端用能电气化程度提升的三重变化。

图3 2021—2025年四大行业与全社会用电增速

图4 四大高载能行业、高技术及装备制造业用电量占比情况

二、

电力供需形势总体平衡,新增用电量由可再生能源覆盖

(一)电力供应平稳有序

2025年,在全球气候系统不稳定性增加压力下,我国电力系统经受住大部分地区高温频现、局部地区降雨极端性突出、多个台风接连“袭击”东南沿海地区、偏多的寒潮过程等考验,电力系统稳定运行,电力供需总体平衡。

2025年,随着一批特高压直流输电工程投产送电,电力系统互补互济水平持续提升,电力供应平稳有序。迎峰度夏期间,电网按期投产162项迎峰度夏重点工程,提升电力供应和调配能力,“三北”地区跨区外送通道度夏高峰时段全部满送。迎峰度冬期间,全国用电负荷多次突破历史度冬负荷极值,通过优化电网安排以及市场化方式,优化跨地区资源配置,加强省间余缺互济。

(二)清洁能源发电量持续快速增长

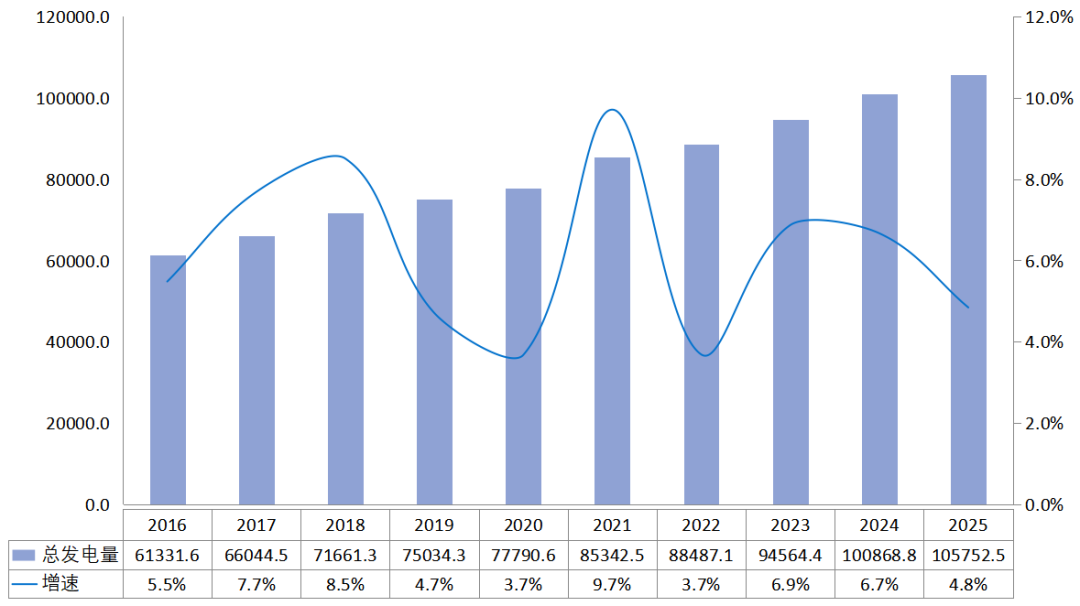

《中华人民共和国2025年国民经济和社会发展统计公报》显示,2025年全国规模以上电厂发电量10.6万亿千瓦时,比上一年增长4.8%,增速同比降低1.9个百分点。其中,火力发电量6.3万亿千瓦时,比上一年降低0.7%;水电、核电、风电、太阳能发电等清洁能源发电量4.2万亿千瓦时,比上年增长14.4%,增速同比降低2个百分点。据中电联统计,全口径非化石能源发电量4.47万亿千瓦时,同比增长14.1%,占总发电量比重为42.9%,同比提高3.4个百分点。

(数据来源:国家统计局)

图5 2016—2025年全国发电量和增速情况(单位:亿千瓦时)

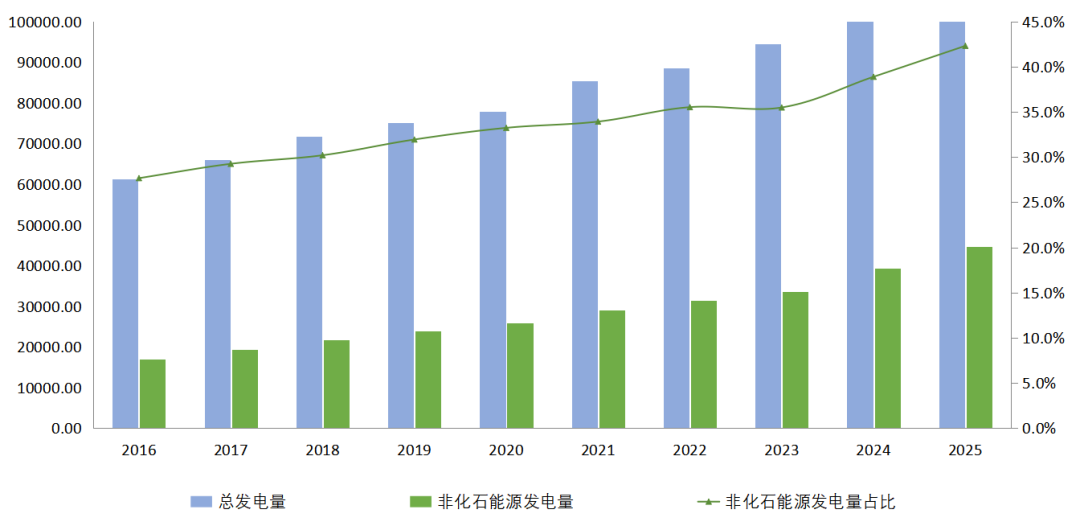

全社会用电增量全部由可再生能源新增发电量提供。据国家能源局数据,2025年,全国新增可再生能源发电量5193亿千瓦时,已经覆盖全社会用电增量(5161亿千瓦时)。全国可再生能源发电量3.99万亿千瓦时,同比增长15%,约占全部发电量的38%,超过欧盟27国用电量之和(约3.8万亿千瓦时)。

图6 2016—2025年全国非化石能源发电量和增速情况(单位:亿千瓦时)

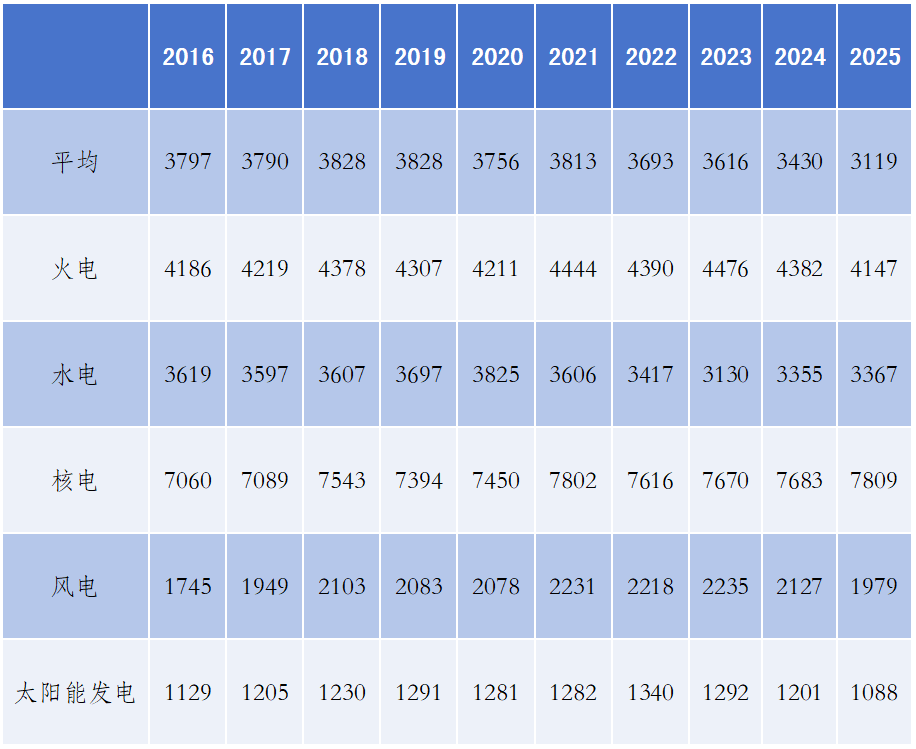

(三)发电设备利用小时数3119小时

2025年,全国6000千瓦及以上电厂发电设备利用小时数为3119小时,同比降低311小时。分类型看,水电同比提高12小时,火电同比降低235小时,核电同比提高126小时,并网风电同比降低148小时,并网太阳能发电同比降低113小时。

表1 2016—2025年发电设备利用小时数(单位:小时)

近十年来,全国发电设备平均利用小时数呈下降趋势。“十四五”期间,发电设备利用小时数累计下降694小时,比“十三五”再降653小时。

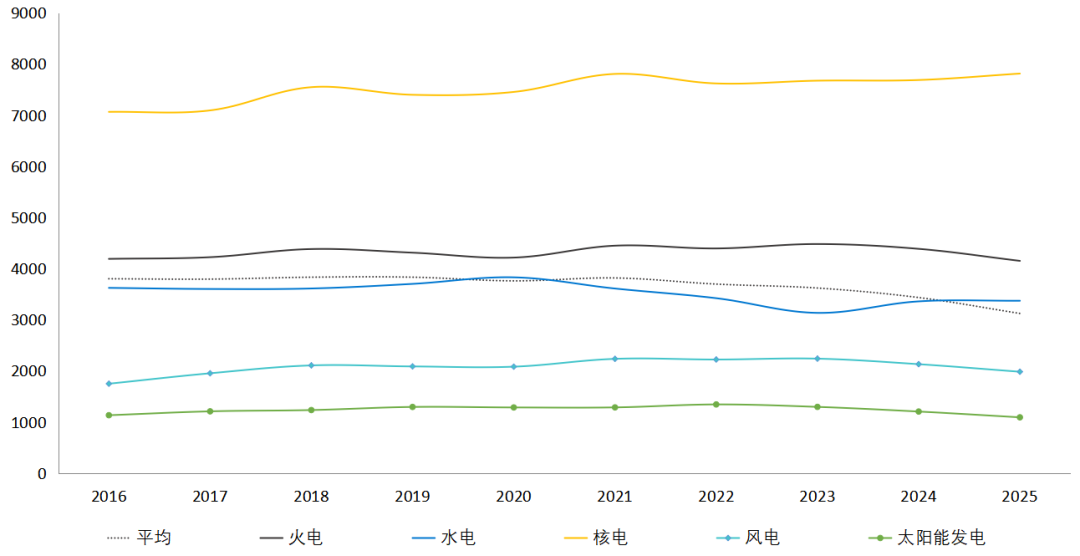

图7 2016—2025年不同电源发电设备利用小时变动情况(单位:小时)

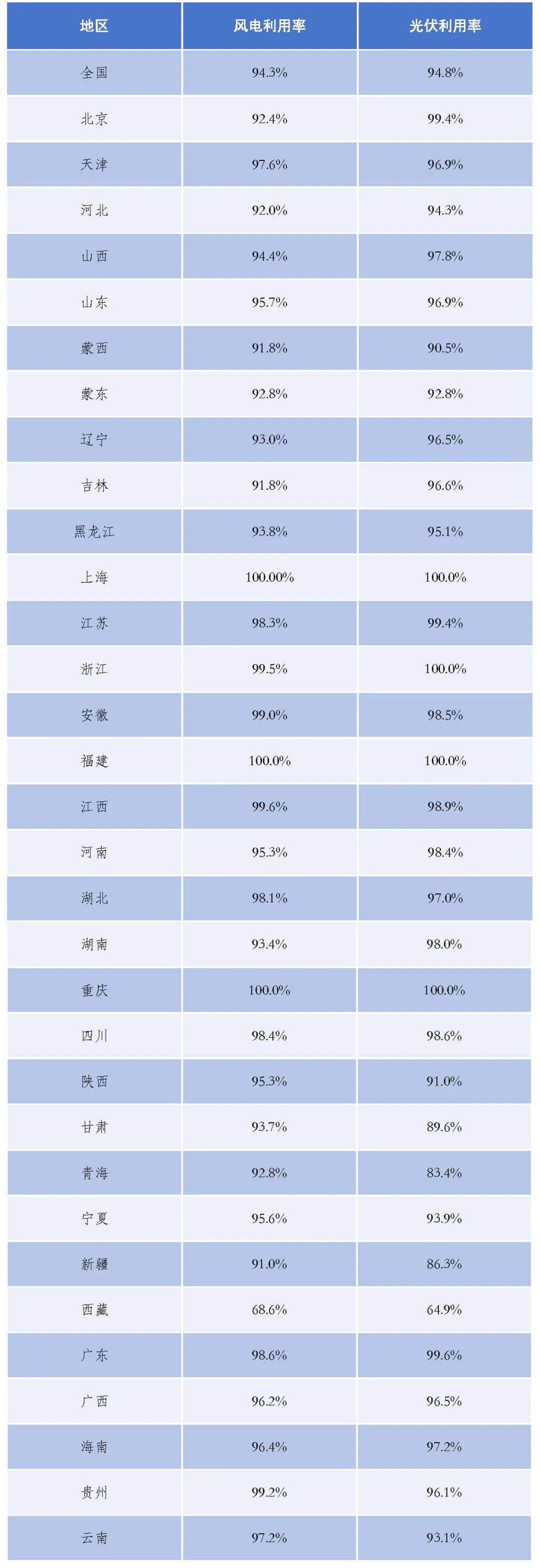

(四)新能源利用率同比略降

全国风电平均利用率94.3%,同比降低1.9个百分点。除上海、福建、江西、湖北、重庆、甘肃、青海、贵州8个地区风电利用率维持在以往水平,其他地区都同比降低。其中,西藏仍是降幅最大的地区。仅有上海、福建、重庆3个地区风电100%消纳。蒙西等13个地区风电利用率低于全国平均水平。

全国光伏发电利用率94.8%,同比降低1.8个百分点。北京、山西、浙江、福建、江西、河南、重庆、广东8个地区的光伏发电利用率维持在以往水平,其他地区都同比降低,其中青海降幅最大。上海、浙江、福建、重庆4个地区继续保持光伏100%消纳。蒙西等10个地区光伏利用率低于全国平均水平。

表2 2025年各地区新能源并网消纳情况

注:按照《国家能源局关于做好新能源消纳工作保障新能源高质量发展的通知》,新能源利用率按仅考虑系统原因受限电量的情况计算。

(来源:全国新能源消纳监测预警中心)

三、

全国电力装机高速增长,风光装机超过火电

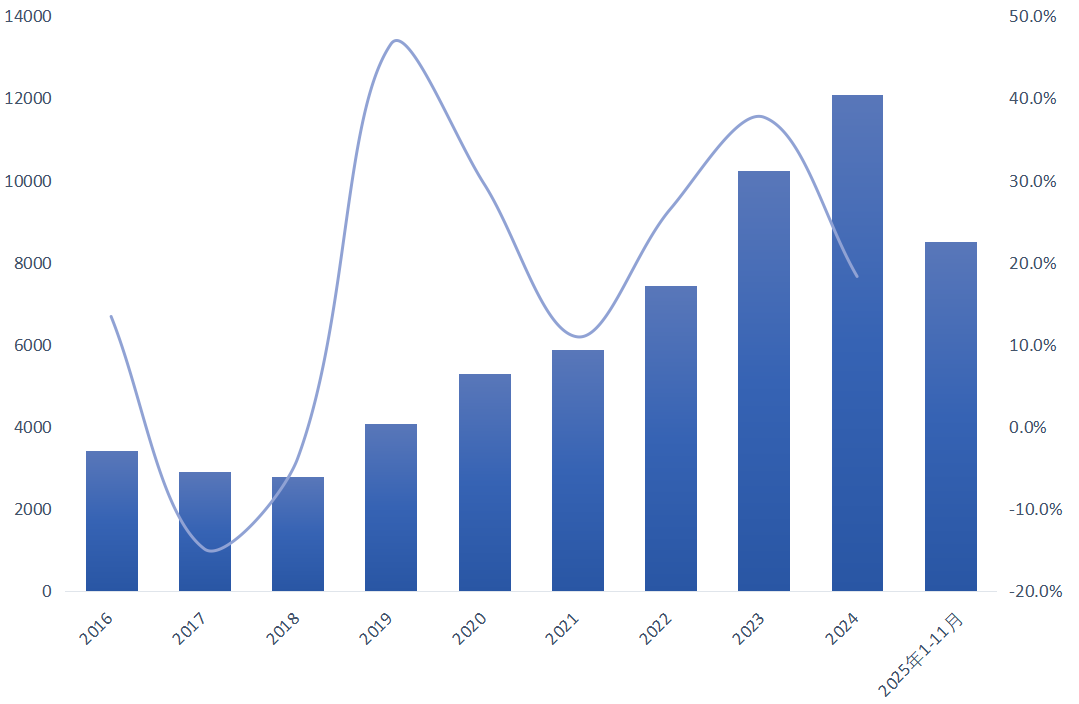

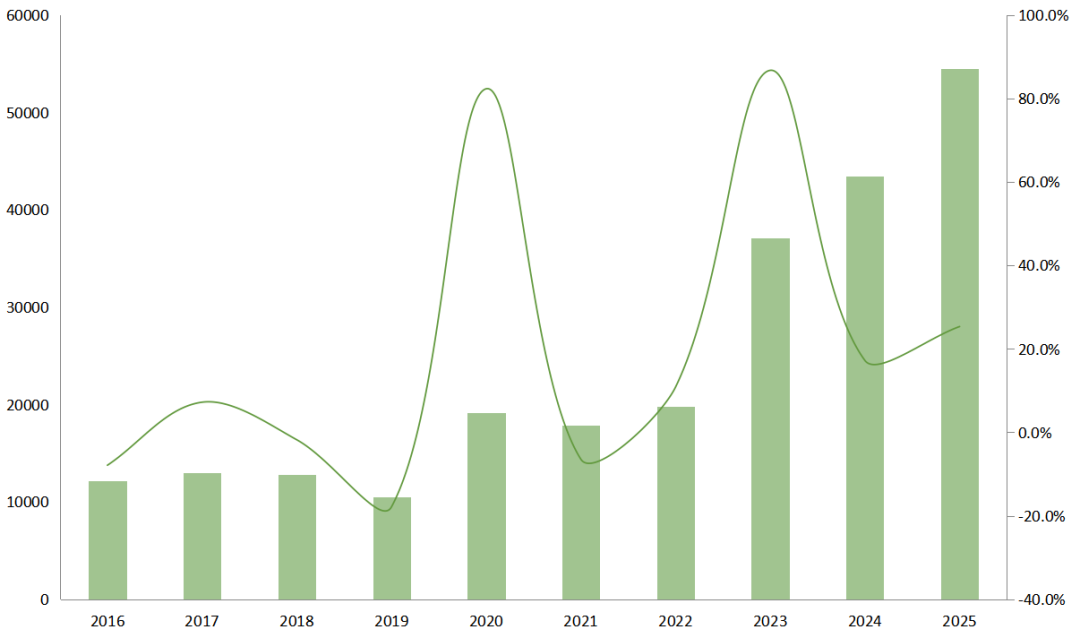

(一)全国电源投资保持较快增长

截至2025年底,全国电源重点项目投资同比增长10.3%,煤电、常规水电、陆上风电等领域投资增势良好,其中陆上风电重点项目完成投资额同比增长近50%,西南主要流域新建在建梯级水电群项目有序推进、持续扩大实物工作量。

图8 2016—2025年全国电源投资及增速(单位:亿元)

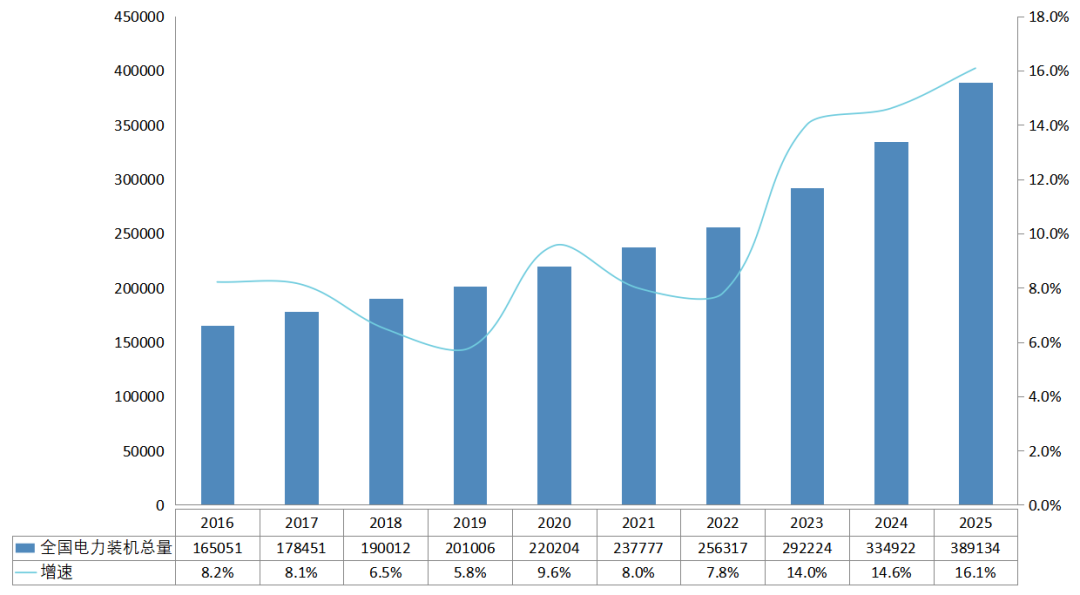

(二)全国电力装机增速再创新高

截至2025年底,全国全口径发电装机容量38.9亿千瓦,同比增长16.1%,增速比上一年高1.5个百分点,达到历史最高。“十四五”期间电力装机平均增速约为12.1%,高于“十三五”时期4.5个百分点。尤其是“十四五”后三年,电力装机以平均14.9%的速度增长,成为近十五年增速的最高阶段。

图9 2016—2025年全国电力装机及增速情况(单位:万千瓦)

(三)非化石能源发电装机容量超六成

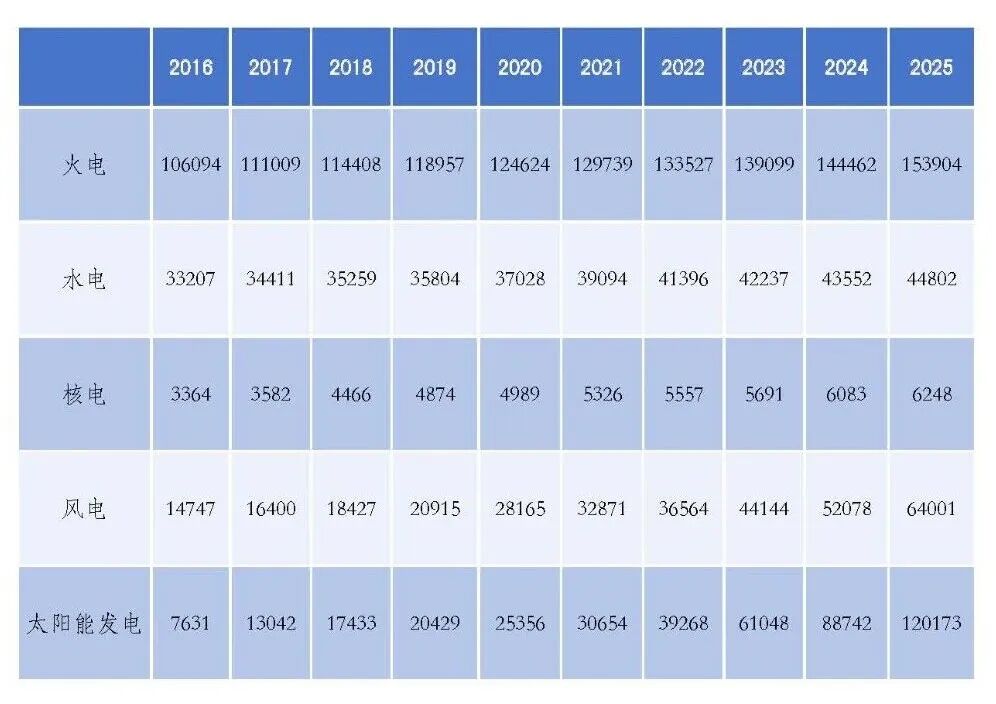

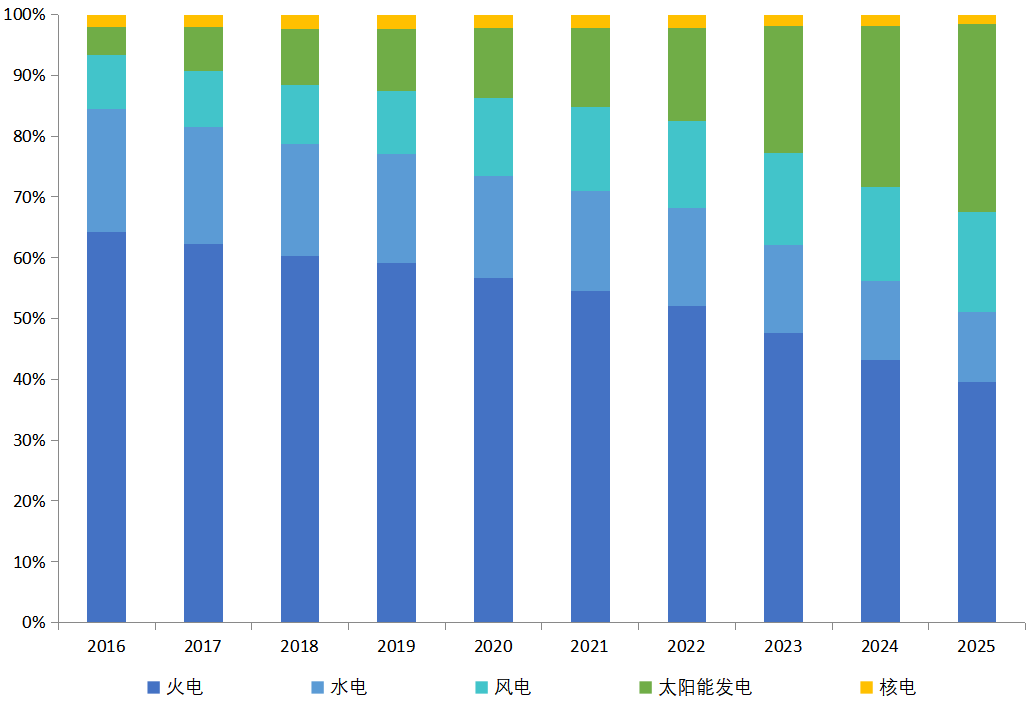

我国新型电力系统加快构建,并已构建起全球最大、发展最快的可再生能源体系。截至2025年底,可再生能源装机规模再创新高,装机占比超过六成。风电、太阳能发电累计并网装机达到18.4亿千瓦,占比达到47.3%,历史性超过火电(超出3亿千瓦)。非化石能源发电装机容量24.0亿千瓦,同比增长23.0%,占总装机容量比重为61.7%,比“十三五”末提高了17个百分点。

表3 2016—2025年全国电力装机情况(单位:万千瓦)

图10 2016—2025年全国电力装机结构

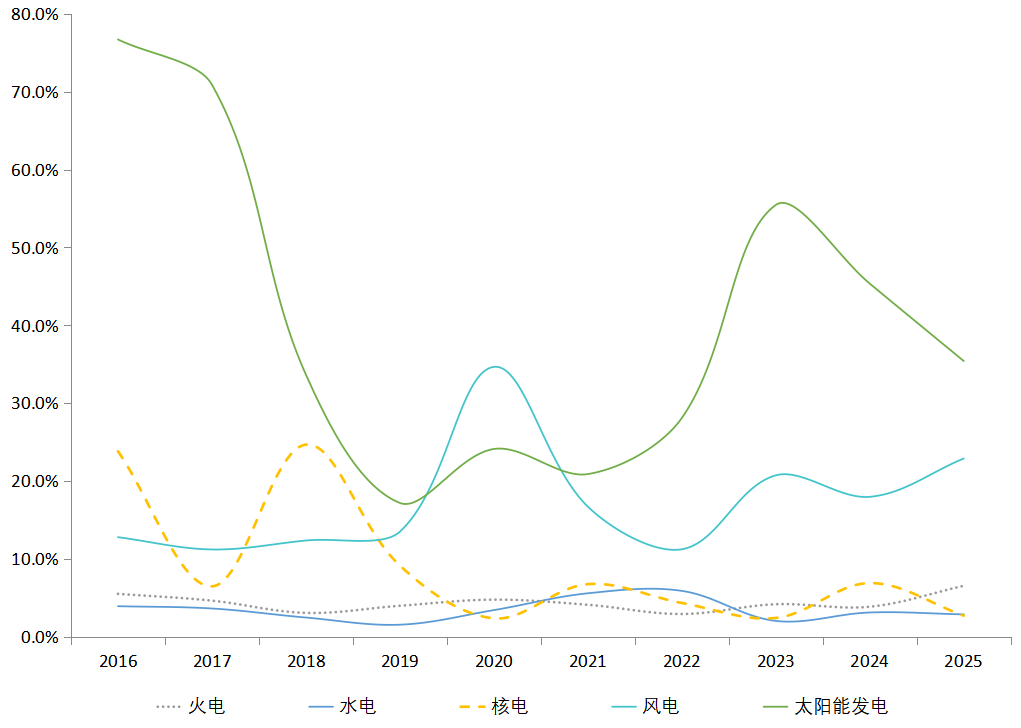

从装机增速上看,2025年水电装机同比增长2.9%,低于其“十四五”平均增速;核电同比增长2.7%,低于其“十四五”平均增速;风电同比增长22.9%,高于其“十四五”平均增速;太阳能发电同比增长35.4%,低于其“十四五”平均增速。火电同比增长6.5%,高于其“十四五”平均增速,是近十年最高。从与“十三五”时期的平均增速对比来看,核电和太阳能发电“十四五”时期的平均增速略低,其他相当。

图11 2016—2025年火电、水电、风电、太阳能发电、核电装机增速情况

(四)风电光伏仍为我国新增电力主力

2025年,全国电力新增装机容量5.5亿千瓦,同比增长25.7%。其中,火电新增9442万千瓦,水电新增1215万千瓦,核电新增165万千瓦,风电新增1.2亿千瓦,太阳能发电新增3.2亿千瓦,生物质发电新增151万千瓦。其中,风电、太阳能新增发电装机超过4.4亿千瓦,同比增长22.0%,再创历史新高。全国可再生能源发电新增装机4.5亿千瓦,同比增长21%,占全国电力新增装机的83%。

图12 2016—2025年全国新增电力装机及增速情况(单位:万千瓦)

“十四五”规划首次布局的九大清洁能源基地建设全面铺开。第一批“沙戈荒”50个新能源基地9705万千瓦项目2024年已基本建成投产,第二、三批基地建成投产约5000万千瓦。“十四五”以来,我国可再生能源新增装机平均增速80.7%,风电太阳能发电新增装机实现了1亿千瓦、2亿千瓦、3亿千瓦、4亿千瓦跨越式增长,确立了新能源在能源增量中的主体地位。

四、

全国电网投资平稳增长,跨省跨区资源配置能力显著增强

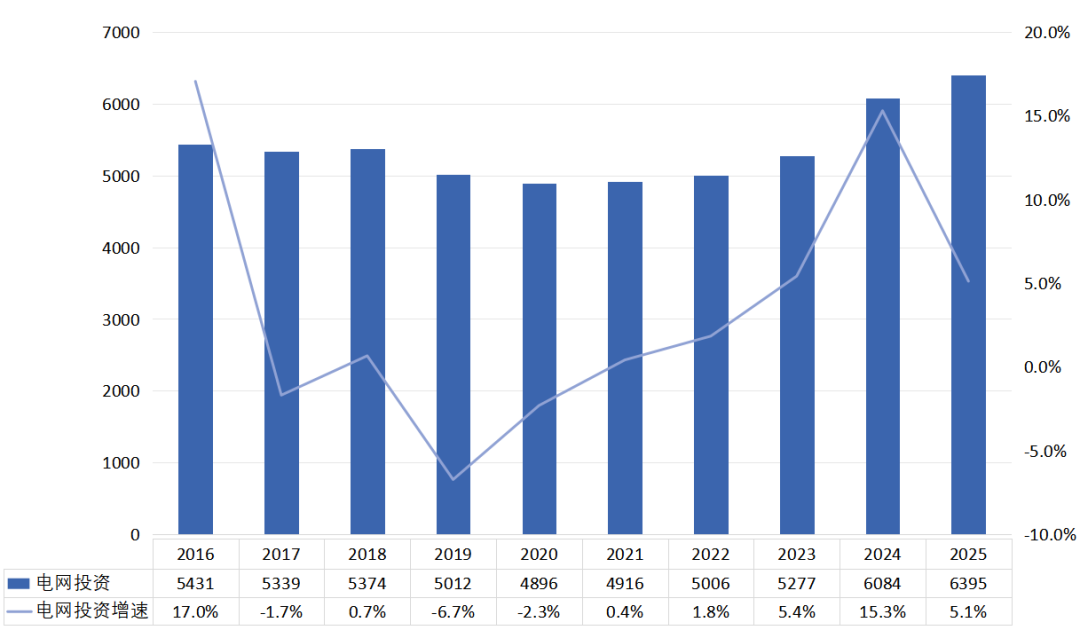

(一)电网投资和投运规模平稳增长

2025年,电网建设规模稳步提升。重大战略性工程、特高压工程项目顺利推进,建成一批省间电力互济工程,跨省跨区资源配置能力显著提升。

2025年,全国电网工程建设完成投资6395亿元,同比增长5.1%,电网重点项目投资同比增长7.1%。从近十年来看,电网投资在2020年最低,此后逐步回升,2025年达到近十年最高。“十四五”时期,电网投资总额比“十三五”时期高出1626亿元。

图13 2016—2025年全国电网投资及增速(单位:亿元)

(二)跨区、跨省输送电量较快增长

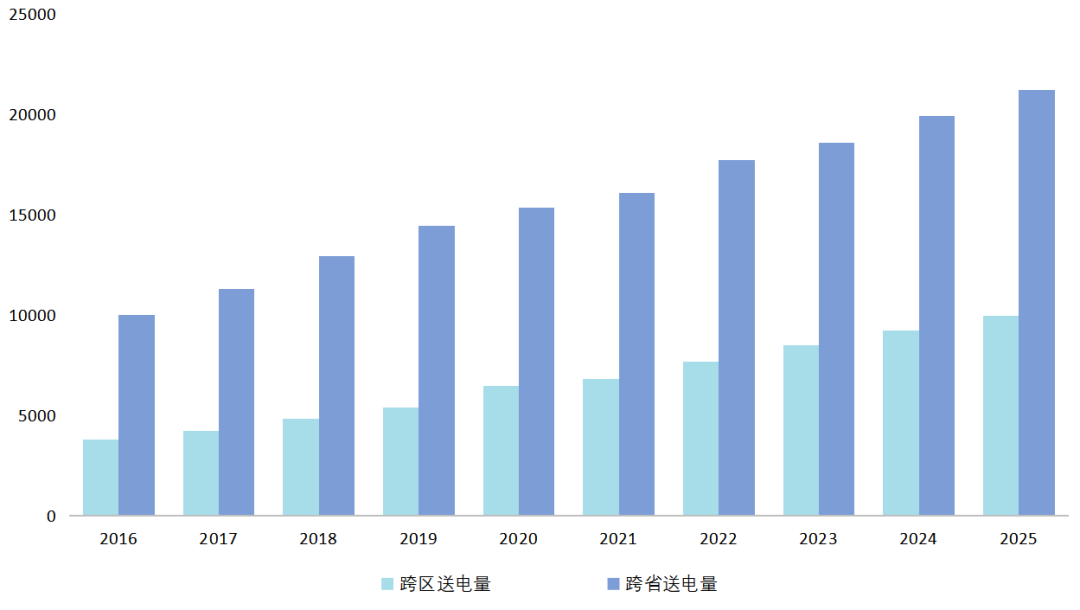

电网规模逐步扩大。2025年,全国新增220千伏及以上变电设备容量(交流)32043万千伏安,同比少投产1519万千伏安;新增220千伏及以上输电线路长度47529千米,同比多投产13814千米。全国完成跨区输送电量9984亿千瓦时,同比增长7.9%;跨省输送电量21237亿千瓦时,同比增长6.3%。

图14 2016—2025年跨区跨省送电量(单位:亿千瓦时)

(三)重点输电通道建设进展明显

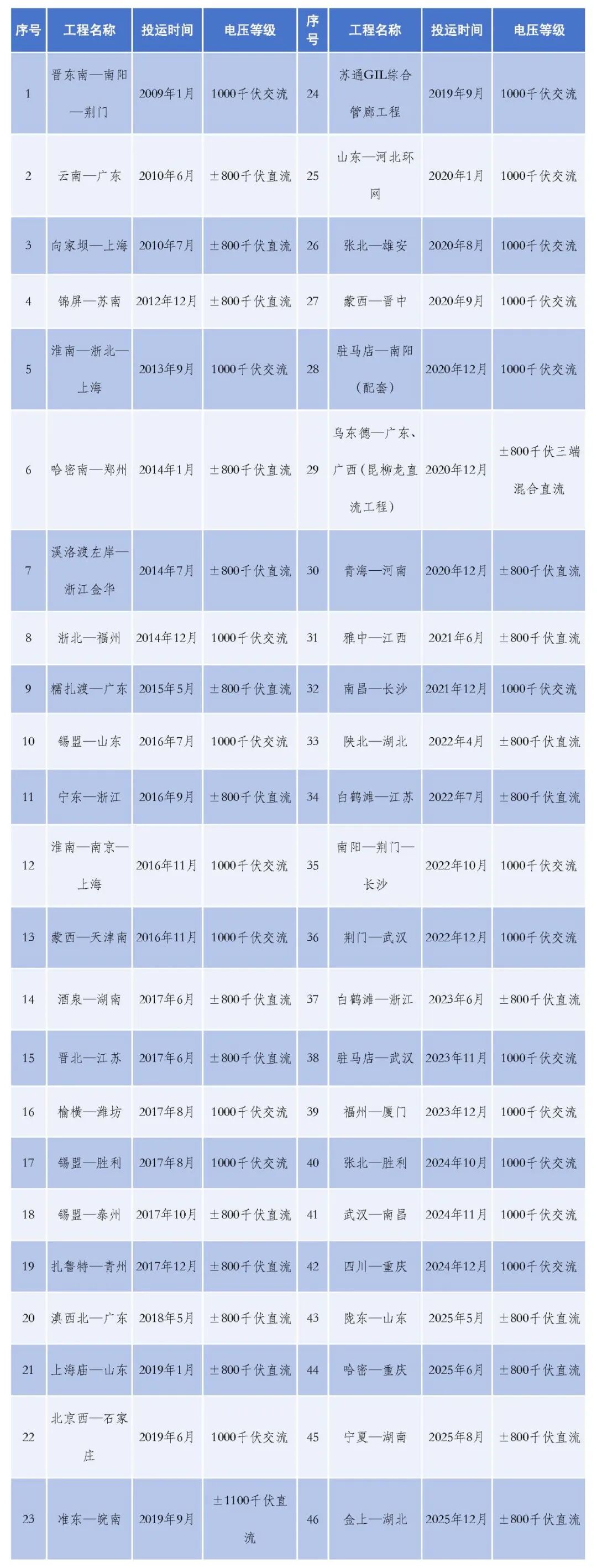

截至2025年底,我国共建成投运46项特高压线路。国家电网建成投运22项交流特高压,20项直流特高压;南方电网建成投运4项直流特高压。我国已经成功构建起华东、华北、华中、西南特高压交流骨干网架。

2025年全年共投运4项特高压工程。包括陇东—山东±800千伏、哈密—重庆±800千伏、宁夏—湖南±800千伏、金上—湖北±800千伏特高压直流输电工程。

陇东—山东±800千伏特高压直流工程于5月8日竣工投产。该工程是我国“西电东送”能源大动脉,起于甘肃省庆阳市庆阳换流站,止于山东省泰安市东平换流站,采用±800千伏额定电压、800万千瓦额定容量的特高压直流输电技术,每年可将360亿千瓦时以上电量从甘肃输送到山东负荷中心,保障“沙戈荒”大基地超过1000万千瓦新能源装机可靠送出。该工程输电距离915千米,总投资202亿元,是我国首个“风光火储一体化”大型综合能源基地的外送工程,首个一次性全容量投产的特高压直流工程,首个探索并应用“双八百”特高压直流标准化成果的示范工程,首个应用国家专项攻关成果突破特高压“卡脖子”技术的示范工程。

哈密—重庆±800千伏特高压直流输电工程于6月10日投产送电。该工程是我国“十四五”规划确定的102项重大工程之一,起于哈密市巴里坤换流站,止于重庆市渝北区渝北换流站,总投资286亿元,线路全长2260千米。工程投用后,为哈密“沙戈荒”新能源基地开发提供强大外送通道,每年可向重庆输送电量超360亿千瓦时,其中清洁能源占比超50%。

宁夏—湖南±800千伏特高压直流输电工程于8月20日投产送电。宁夏—湖南工程额定电压±800千伏、额定容量800万千瓦,工程起于宁夏回族自治区中卫市中宁换流站,途经甘肃、陕西、重庆、湖北,止于湖南省衡阳市衡阳换流站,线路全长1616千米,总投资281亿元,是我国首条获批的以输送“沙戈荒”风电光伏大基地新能源为主的特高压输电通道,也是继“宁电入鲁”“宁电入浙”之后,宁夏电力外送的第三条通道。宁夏—湖南工程配套电源装机容量1764万千瓦,新能源装机占比超过70%,创下同类工程新高。每年可向湖南输送电量超360亿千瓦时,其中新能源电量占比超50%。

金上—湖北±800千伏特高压直流输电工程于12月18日建成投运。这是首条深入川藏高原腹地的特高压工程,起于金沙江上游,途经西藏、四川、重庆、湖北四个省份,止于湖北黄石大冶换流站,输电距离近1900千米,总投资334亿元,有力推动金沙江上游水风光一体化基地规模化开发,促进川藏高原清洁能源消纳。工程投运后,每年可向华中地区输送约400亿千瓦时清洁电能,相当于替代标准煤约1200万吨,减排二氧化碳约3000万吨。

表4 我国已建成投运特高压工程

(来源:根据公开信息整理)

五、

全国统一电力市场初步建成,碳市场运行平稳

2025年,全国统一电力市场初步建成,成为全国统一大市场建设的重要标志。经过10年努力,我国电力生产组织方式由计划全面转向市场,全面构建起“1+6”基础规则体系。多层次多品种电力市场运营体系基本建立,跨电网经营区实现常态化交易,资源跨区域优化配置能力显著增强,区域内省间余缺互济力度持续加大,中长期、现货、辅助服务、绿电绿证、零售市场功能互补、覆盖全国,交易方式涵盖双边协商、挂牌、集中竞价等。多元主体有序参与的市场格局基本形成,独立规范运行的交易机构体系基本建立,辅助服务市场、容量补偿机制持续完善。“能涨能跌”的市场化电价机制初步建立。

2026年2月,国务院办公厅正式印发《关于完善全国统一电力市场体系的实施意见》,这是继2022年《关于加快建设全国统一电力市场体系的指导意见》这一“电力市场化改革纲领性文件”之后,我国电力体制改革领域又一具有里程碑意义的顶层设计文件。

(一)市场化交易电量稳步增长

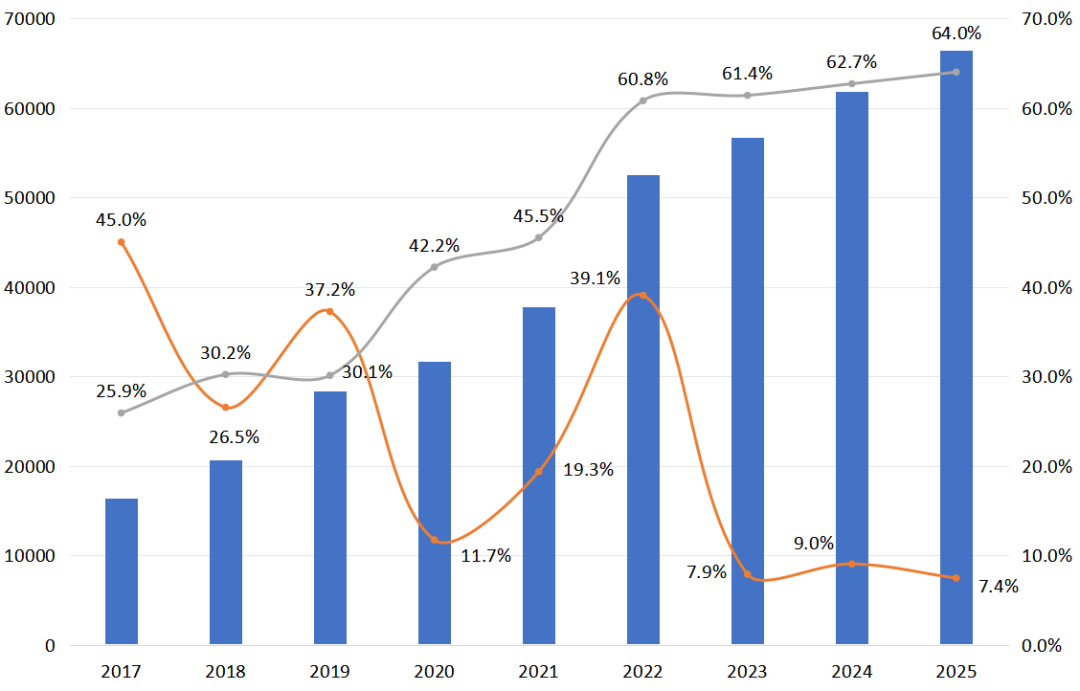

2025年,全国累计完成电力市场交易电量6.6万亿千瓦时,同比增长7.4%,占全社会用电量比重64.0%,同比提高1.3个百分点。省内交易电量50473亿千瓦时,同比增长6.2%;跨省跨区交易电量15921亿千瓦时,同比增长11.6%,其中跨电网经营区交易电量34亿千瓦时。国家电网经营区域市场化交易电量54691亿千瓦时,同比增长8.8%。南方电网经营区域市场化交易电量12056亿千瓦时。

图15 2017—2025年全国市场交易电量及占比情况(单位:亿千瓦时)

新能源交易电量大幅增长。国家电网公司经营区新能源市场化交易电量10718亿千瓦时,首超万亿千瓦时,占新能源发电量的57.9%,占比同比提升超5个百分点。南方电网公司经营区风电光伏市场化交易电量1345亿千瓦时,占其发电量的41.6%,占比同比提升1.7个百分点。

市场主体数量倍增。电力市场活跃程度进一步提高。燃煤机组全部进入市场,新能源全面参与市场,部分燃气、核电和水电参与市场;全部工商业用户均已进入市场。截至2025年12月底,全国电力市场经营主体数量超109万家(国网公司经营区804278家,南网公司经营区285815家),同比增长33.6%,是2015年的22倍。售电公司已达到5000多家,超60万家零售用户通过零售市场购电。

(二)电价机制不断完善

新能源上网电价全面市场化。2025年1月,国家发展改革委、国家能源局联合印发《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》,明确新能源上网电量全部进入电力市场,上网电价由市场形成,配套建立新能源可持续发展价格结算机制,区分存量和增量项目分类施策。截至2025年底,各省陆续出台配套方案。根据各省公布的项目名单,24省共完成1727.9亿千瓦时机制电量的分配。包括光伏项目712.6亿千瓦时,风电项目1015.4亿千瓦时。

发电侧容量电价机制进一步扩围。2023年建立的煤电容量电价机制在2025年持续深化。2026年1月发布的《关于完善发电侧容量电价机制的通知》对现行煤电、气电、抽水蓄能容量电价机制进行了分类完善,一是各地结合实际提高煤电容量电价标准,通过容量电价回收煤电机组固定成本的比例提升至不低于50%,可参照煤电建立气电容量电价机制;二是对近年新开工的抽水蓄能电站,按照弥补平均成本的原则制定当地统一的容量电价;三是首次在国家层面明确建立电网侧独立新型储能容量电价机制。

新一轮输配电价核定工作开启。11月,国家发展改革委修订了《输配电定价成本监审办法》《省级电网输配电价定价办法》《区域电网输电价格定价办法》和《跨省跨区专项工程输电价格定价办法》四个办法。在保持政策框架和主要方法总体稳定的基础上,围绕适应新型电力系统建设的新形势、新变化、新要求,聚焦省内消纳与跨省跨区输送两个维度,充分释放出促进新能源消纳利用的清晰信号。

分时电价机制作出重大调整。2025年全国已有15个地区更新分时电价政策,主要变化为时段调整、计价基础缩小,价差收窄。32个地区最大峰谷价差的总体平均值同比下降9.4%。2026年1月,全国多地取消固定分时电价,固定分时电价陆续退场,分时电价机制从政策化转为市场化分时定价。截至目前,已有14个地区陆续发布省级细则,目前湖北、重庆、河北南网、陕西、吉林、江苏等地属于全面取消型,分时价格形成权完全交给市场。

(三)电力中长期交易电量占市场化电量九成以上

2025年,全国电力市场中长期交易电量63522亿千瓦时,同比增长36.5%,占市场化电量比重超95.7%。省内电力中长期交易45413亿千瓦时(含省内绿电交易2682亿千瓦时、电网代理购电7172亿千瓦时);省间电力中长期交易15204亿千瓦时(含省间绿电交易603亿千瓦时、跨经营区交易39.3亿千瓦时)。绿电交易电量3285亿千瓦时,同比增长38.3%,国家电网区域绿电交易电量2174亿千瓦时,绿证交易共2.3亿张;南方电网区域绿电交易电量441亿千瓦时,绿证交易共4.1亿张。

(四)28个省(区、市)电力现货市场已进入连续运行

2025年以来,电力现货市场建设全面加速,除西藏等个别地方,开展连续结算试运行现货交易的省(区、市)达到28个,其中7个已转入正式运行。电力现货市场通过“高峰高价、低谷低价”的价格信号,形成了电源侧与负荷侧双向互动、协同保障供应的全新格局。2025年,电力现货交易电量2872亿千瓦时,其中省内电力现货交易2348亿千瓦时,省间电力现货交易524亿千瓦时(含省间现货、南方区域现货)。

(五)绿证全年交易量超历史总和

绿电政策举措密集出台。2025年3月出台了《关于促进可再生能源绿色电力证书市场高质量发展的意见》,加快建立绿色能源消费促进机制。5月出台了《关于有序推动绿电直连发展有关事项的通知》,首次从国家层面明确“绿电直连”模式的规则框架。7月出台了《关于2025年可再生能源电力消纳责任权重及有关事项的通知》《浙江、河南、广东省分布式可再生能源发电项目绿证核发工作方案》。

绿证全年交易量超历史总和。2025年全国累计交易绿证9.3亿个,同比增长1.2倍,全年交易量超过历年总和。全国参与绿证交易的消费主体为11.1万个,同比增长87.5%。其中,高耗能、外向型、高新技术企业成为绿证消费主力;个人购入绿证724万个,数量是2024年的6倍。交易价格企稳回升。在政策和市场双重驱动下,绿证需求持续转旺,2025年下半年绿证平均交易价格约4.14元/个,较上半年增长90%。绿证应用“走出去”获重大进展。2025年5月,RE100无条件认可我国绿证。2025年11月,中国绿证首次亮相COP30。

(六)全国碳市场建设迈入新阶段

2025年8月25日,中共中央办公厅、国务院办公厅对外发布《关于推进绿色低碳转型加强全国碳市场建设的意见》,这是我国碳市场领域第一份中央文件,明确了全国碳市场中长期发展的时间表、路线图、任务书。《意见》提出,到2027年,全国碳排放权交易市场基本覆盖工业领域主要排放行业,全国温室气体自愿减排交易市场实现重点领域全覆盖。到2030年,基本建成以配额总量控制为基础、免费和有偿分配相结合的全国碳排放权交易市场,建成诚信透明、方法统一、参与广泛、与国际接轨的全国温室气体自愿减排交易市场,形成减排效果明显、规则体系健全、价格水平合理的碳定价机制。

目前,全国碳市场体系由全国碳排放权交易市场和全国温室气体自愿减排交易市场相互衔接共同构成,以碳市场为主体的中国碳定价机制正在逐步形成。截至2025年12月31日,全国碳排放权交易市场配额累计成交量8.65亿吨,累计成交额576.63亿元。自愿减排市场建设持续推进,项目量和减排量不断增长,促进低碳、零碳、负碳技术发展和生态产品价值实现。

|

- 西安热工研究院有限公司

- 中国电机工程学会

- 国家核电技术公司

- 中国电力科学研究院

- 火力发电分会(电机工程学会)

- 火力发电分会(中电联)

- 中国电力规划设计协会

- 中国电力建设企业协会

- 华润电力控股有限公司

- 国电电力发展股份有限公司

- 华能国际电力股份有限公司

- 大唐国际发电股份有限公司

- 中国华电工程(集团)有限公司

- 山东黄台火力发电厂

- 中国华电集团发电运营有限公司

- 内蒙古蒙电华能热电股份有限公司

- 园通火力发电有限公司

- 广西柳州发电有限责任公司

- 株洲华银火力发电有限公司

- 内蒙古岱海发电有限责任公司

- 山西漳山发电有限责任公司

- 湖北华电黄石发电股份有限公司

- 黑龙江华电佳木斯发电有限公司

- 陕西蒲城发电有限责任公司

- 福建华电永安发电有限公司

- 开封火力发电厂

- 华电国际邹县火力发电厂

- 中山火力发电有限公司

- 山西阳光发电有限责任公司

- 国电长源电力股份有限公司

- 山东新能泰山发电股份有限公司

- 宜昌东阳光火力发电有限公司

- 扬州火力发电有限公司

- 太仓港协鑫发电有限公司

- 甘肃电投张掖发电有限责任公司

- 陕西渭河发电有限公司

- 国投钦州发电有限公司

- 大唐淮南洛河发电厂

- 国电丰城发电有限公司

- 靖远第二发电有限公司

- 国华绥中发电有限公司

- 元宝山发电有限责任公司

- 开封火力发电厂

- 云南华电巡检司发电有限公司

- 云南华电昆明发电有限公司

- 国投宣城发电有限责任公司

- 山东黄岛发电厂

- 国投北部湾发电有限公司

- 西北发电集团

版权所有©火力发电网 运营:北京大成风华信息咨询有限公司 京ICP备13033476号-1 京公网安备 110105012478 本网站未经授权禁止复制转载使用