|

|

|

|

|

|

中国电力企业联合会电煤价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2026年第10期)显示:CECI沿海指数现货价格止跌回涨,CECI曹妃甸指数价格逐日上行、涨幅收窄,CECI进口指数价格全线上涨,CECI采购经理人指数连续2期处于扩张区间,CECI产地指数价格整体窄幅震荡、涨跌互现。

一、市场综述

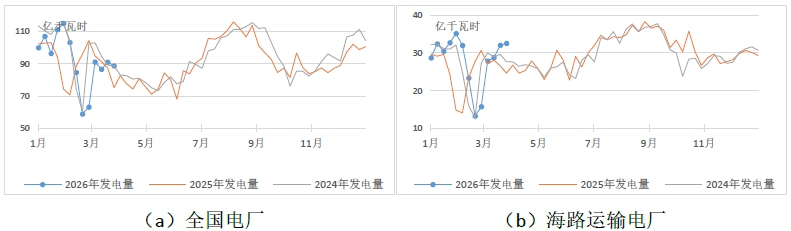

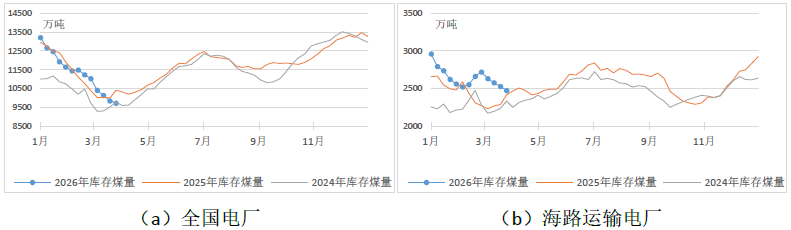

燃煤电厂生产方面,本周电厂发电量和耗煤量呈“总量下降、区域分化”特征,北方区域及内陆电厂季节性回落;南方区域及沿海电厂则因风光电出力不足、气电出力下降、企业抢“出口期”等原因,反季节性走高。根据中电联电力行业燃料统计数据,本周(3月20日至3月26日,下同),纳入统计的燃煤发电企业日均发电量环比(3月13日至3月19日,下同)减少2.4%,同比增长18.0%;其中华北区域环比下降12.7%;日均供热量600万吉焦,环比减少34.0%,同比增长6.6%。日均耗煤量环比减少4.2%,同比增长16.4%;其中华北区域环比下降14.7%、西北区域环比下降11.6%。电厂库存量较3月19日减少125万吨,库存可用天数20天。海路运输电厂日均发电量环比增长1.6%,同比增长32.1%;日均供热量减少12.6%,同比增长10.9%;日均耗煤量环比增长1.8%,同比增长29.8%;电厂库存量较3月19日减少53万吨,库存可用天数17.4天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,本周市场呈现“产地供应高位维稳,非电需求持续释放”的总体特征。临近月末,内蒙古、陕西等地部分已完成月度生产任务的煤矿有减产或停产检修计划,市场供应增量受到一定限制。火电日耗季节性转淡,终端对高价煤接受度有限;但化工、冶金、水泥等非电行业开工率持续回升,补库需求旺盛,成为支撑产地价格的关键因素。整体而言,在非电需求与看涨预期推动下,本周主要产区坑口价格累计涨幅5-20元/吨,但后半周高价已对需求产生抑制,市场上涨动能减弱,供需宽松的基本格局并未发生根本改变。

港口市场方面,本周呈现“港口库存累积但看涨预期升温”的总体特征。尽管港口库存持续攀升,但市场看涨预期在多重因素作用下持续发酵,推动现货价格非理性上涨。沿海地区电厂日耗呈现反季节性高位,超出市场普遍预期,叠加大秦线将开展春季集中检修、天然气价格高涨带来的煤电替代需求以及进口煤远期供应的不确定性预期,共同推涨本周现货市场价格,从周初的730元/吨涨至周末的760元/吨左右。贸易商捂货惜售心态明显,报价逐日推高。但终端电厂对高价现货的接受度始终有限,采购以刚性需求为主,市场实际成交并未放量,本周末期涨幅有所收窄。整体而言,本周市场呈现出典型的“预期超脱于现实”特征,情绪波动成为短期价格的主导因素。

进口煤市场方面,本周呈现“供应端结构性收紧,价格高位运行”的总体特征。随着国内煤价连续上涨,进口煤价格倒挂情况明显修复。地缘冲突持续发酵,印尼、澳大利亚等传统出口国普遍优先保障国内供应,对外出口政策相应收紧。同时,在中东油气供应受阻后,继日韩、欧洲等国增加煤电出力后,泰国、菲律宾等更多东南亚国家亦采取重启煤电等措施,明确“临时”增加印尼煤炭采购量。整体而言,在供应收缩与除中国外的其他国需求外溢的双重作用下,国际煤炭市场供需矛盾进一步凸显,进口煤到岸成本持续高位运行,国内采购意愿短期内难有明显改善。

航运市场方面,本周市场呈现“国内冲高回落但涨幅显著,国际成本驱动高位分化”格局。国内航运市场方面,随着封航解除,港口装卸作业恢复,运力周转效率提高叠加下游对持续上涨的运费接受度有限,新增货盘释放减少,国内运价先扬后抑;海运煤炭运价指数(OCFI)周平均为1115.42点,环比上升247.63点。国际航运市场方面,在多重因素交织影响下,呈现结构性分化特征,整体运价在高位区间震荡。中东地缘冲突进一步从成本端固化高运价基础,而各航线受极端天气扰动及实际需求影响,涨跌不一。整体而言,国内市场由阶段性需求释放而导致运价高位盘整,国际市场则由地缘冲突带来的高成本和区域性的货盘释放导致运价偏强运行。

二、CECI指数分析

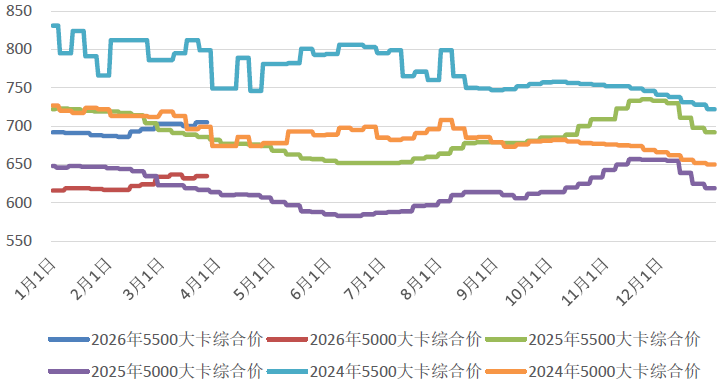

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期分别上涨18元/吨、16元/吨,一方面,气温回升、供暖结束,淡季高库存,电厂采购收缩;另一方面,煤价止跌反弹,电厂多采取“谨慎观望、按需少量采购”的策略,带动样本量小幅减少。从样本情况看,本期5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为731-759元/吨、649-678元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为12.5%、56.6%、30.9%。

图3 CECI沿海指数综合价走势图

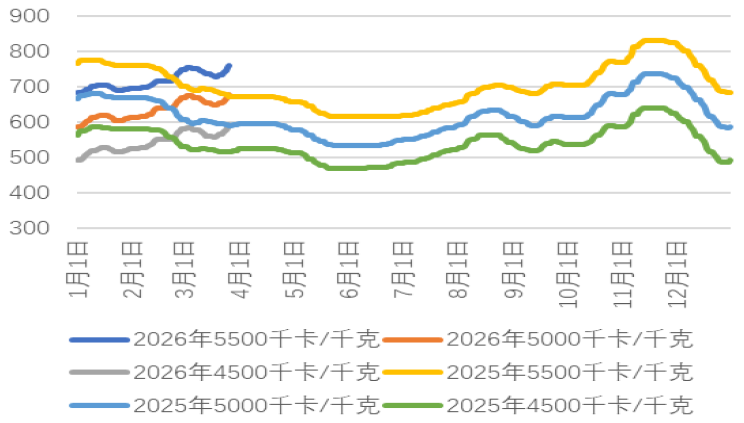

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为746.4元/吨、665.2元/吨和578.8元/吨,分别比上期平均价格上涨15.8元/吨、16.2元/吨和20.6元/吨。从采购样本来看,现货成交量小幅增加,5500千卡样本数量略减,5000千卡、4500千卡样本数量略增。

图4 CECI曹妃甸指数走势图

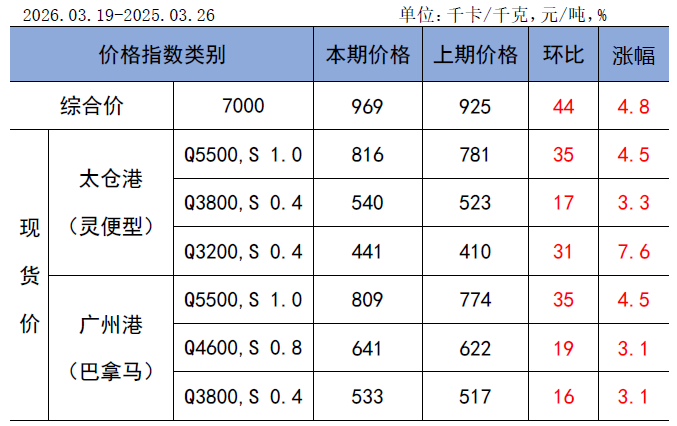

CECI进口指数到岸标煤单价为969元/吨,较上期上涨44元/吨,环比涨幅4.8%。本期各煤种采购价格均有不同程度上涨,其中太仓港(灵便型)5500千卡/千克、广州港(巴拿马型)5500千卡/千克价格环比分别上涨35元/吨、35元/吨。本周进口煤现货市场呈现“需求小幅释放,成交有限”的特征。随着国内煤炭市场价格持续走高,进口煤价格倒挂情况有所改善,终端维持刚需采购。从招标情况来看,本周流标量同样处于高位,终端对于高价煤接受程度不高。从交货期看,本周样本交货期主要集中在4月中旬。

表1 CECI进口指数

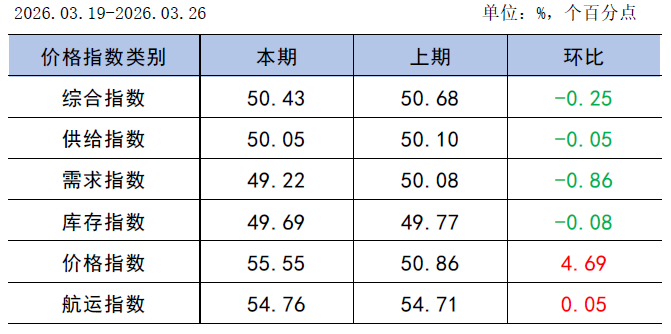

CECI采购经理人指数连续2期处于扩张区间。其中,供给分指数连续2期处于扩张区间,表明电煤供给量继续增加,增幅有所收窄。需求分指数处于收缩区间,表明电煤需求量由增转降。库存分指数连续4期处于收缩区间,表明电煤库存量继续下降,降幅有所扩大。价格分指数连续2期处于扩张区间,表明电煤价格继续增加,增幅有所扩大。航运分指数连续6期处于扩张区间,表明电煤航运价格继续增加,增幅有所扩大。

表2 CECI采购经理人指数

三、相关信息及形势研判

(一)相关信息

印尼能源部长表示,作为动力煤和镍的全球最大生产国,若相关商品价格居高不下,印尼可能放宽这两种资源的生产配额。此外,印尼财政部长近日表示,若相关方案获得政府批准,印尼拟对镍和煤炭征收的“暴利税”最早可能于4月1日实施;目前该政策仍处于研究和审批阶段,尚未形成正式法规。

伊朗常驻联合国代表团发表声明表示,非交战国家的船只可以安全通过霍尔木兹海峡。声明称,只要该船只所属国不参与或支持针对伊朗的敌对行动,并全面遵守已公布的安全和安保规定,即可在与伊朗相关主管部门协调的情况下,享有通过霍尔木兹海峡的安全通行权。

根据财政部、国家税务总局发布《关于调整光伏等产品出口退税政策的公告》(财政部 税务总局公告2026年第2号):自2026年4月1日起取消光伏等产品增值税出口退税,覆盖硅片、电池片、组件等光伏全产业链产品,还包括电子及半导体材料、化工及化学原料、玻璃及玻璃制品,以及建材和石材类等产品,共249项税号产品。自2026年4月1日起至2026年12月31日,电池产品的增值税出口退税率由9%下调至6%;2027年1月1日起全面取消电池产品增值税出口退税,涉及原电池及原电池组、蓄电池及相关零件等22项税号产品。

国家能源局数据显示,截至2月底,全国累计发电装机容量39.5亿千瓦,同比增长15.9%;其中,太阳能发电装机容量12.3亿千瓦,同比增长33.2%;风电装机容量6.5亿千瓦,同比增长22.8%。1-2月份,全国发电设备累计平均利用小时数466小时,比上年同期降低39小时。

中央气象台预计,3月27日至4月5日,西北地区东南部、东北地区、华北地区北部和东部以及内蒙古东北部等地累计降水量5~15毫米;江南、华南北部、西南地区东部及西藏东南部等地累计降水量40~80毫米,部分地区100~200毫米;上述大部地区降水量较常年同期偏多6成至2倍,局地偏多3倍以上,我国其余大部降水偏少。气温方面,新疆南部、青海北部、云南西部、内蒙古等地平均气温较常年同期偏低1~2℃,我国其余大部地区气温接近常年同期或偏高,其中,黄淮、江淮、华南中西部以及新疆北部等地部分地区气温偏高2~4℃。

根据中电联电力行业燃料统计,截至3月26日,统计口径燃煤电厂本月累计发电量同比增长3.1%,本年累计发电量同比增长1.3%。燃煤电厂本月累计供热量同比增长7.4%,本年累计供热量同比增长3.4%。燃煤电厂耗煤量本月累计同比增长3.1%,本年累计同比增长0.2%。燃煤电厂煤炭库存低于去年同期681万吨,库存可用天数低于上年同期1.6天。

(二)形势研判及建议

需求方面,出口退税政策调整后,部分非电行业及工业用电需求将随着“抢出口”结束而减弱;同时,大部分地区集中供暖结束,叠加水电出力即将增强,需求淡季特征将进一步显现。供应方面,短暂影响主产地供应能力的因素将随着月度生产任务刷新而消除;从近十年情况看,印尼实际产量均超出生产配额,在高利润驱使下,严格遵照RKAB生产可能性极小,但倘若“暴利税”政策正式出台,进口煤成本将相应增加;大秦线春检虽对供应端产生一定影响,但目前北方港库存已达到2900万吨以上的高位,仅与去年同期相差不足200万吨,“蓄水池”作用强劲,整体供需趋于宽松。综合判断,地缘冲突及进口煤不确定构成了价格底部支撑,但近期港口涨幅已有所收窄,部分坑口也出现流拍、降价的情况,随着投机贸易的减少,市场有望回归理性,预计港口市场相对稳定、坑口市场有所波动。

建议:一是继续做好电煤中长期合同的足额兑现,当前市场价格受预期等影响虚高,宜合理确定采购节奏,着重优化库存结构为主。二是根据近期印尼煤炭出口政策及中东地缘冲突影响,及时调整进口煤采购策略。

|

- 西安热工研究院有限公司

- 中国电机工程学会

- 国家核电技术公司

- 中国电力科学研究院

- 火力发电分会(电机工程学会)

- 火力发电分会(中电联)

- 中国电力规划设计协会

- 中国电力建设企业协会

- 华润电力控股有限公司

- 国电电力发展股份有限公司

- 华能国际电力股份有限公司

- 大唐国际发电股份有限公司

- 中国华电工程(集团)有限公司

- 山东黄台火力发电厂

- 中国华电集团发电运营有限公司

- 内蒙古蒙电华能热电股份有限公司

- 园通火力发电有限公司

- 广西柳州发电有限责任公司

- 株洲华银火力发电有限公司

- 内蒙古岱海发电有限责任公司

- 山西漳山发电有限责任公司

- 湖北华电黄石发电股份有限公司

- 黑龙江华电佳木斯发电有限公司

- 陕西蒲城发电有限责任公司

- 福建华电永安发电有限公司

- 开封火力发电厂

- 华电国际邹县火力发电厂

- 中山火力发电有限公司

- 山西阳光发电有限责任公司

- 国电长源电力股份有限公司

- 山东新能泰山发电股份有限公司

- 宜昌东阳光火力发电有限公司

- 扬州火力发电有限公司

- 太仓港协鑫发电有限公司

- 甘肃电投张掖发电有限责任公司

- 陕西渭河发电有限公司

- 国投钦州发电有限公司

- 大唐淮南洛河发电厂

- 国电丰城发电有限公司

- 靖远第二发电有限公司

- 国华绥中发电有限公司

- 元宝山发电有限责任公司

- 开封火力发电厂

- 云南华电巡检司发电有限公司

- 云南华电昆明发电有限公司

- 国投宣城发电有限责任公司

- 山东黄岛发电厂

- 国投北部湾发电有限公司

- 西北发电集团

版权所有©火力发电网 运营:北京大成风华信息咨询有限公司 京ICP备13033476号-1 京公网安备 110105012478 本网站未经授权禁止复制转载使用