|

|

|

|

|

|

中国电煤采购价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2025年第35期)显示,CECI沿海指数高热值煤种价格上涨4元/吨。曹妃甸指数各规格品价格止跌反弹,且涨幅较大。CECI进口指数各规格品均呈上涨走势,涨幅较大。CECI采购经理人指数连续4期处于收缩区间,分项指数中,价格和航运分指数处于扩张区间,供给、需求和库存分指数处于收缩区间,需求、价格和航运分指数环比上升,供给和库存分指数环比下降。

一、市场情况综述

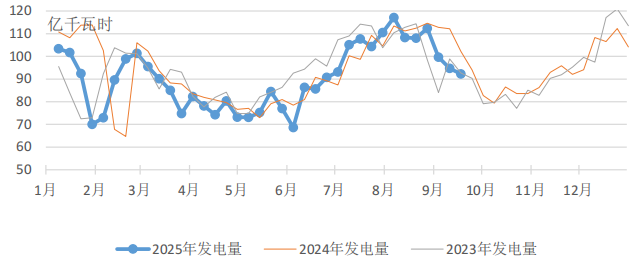

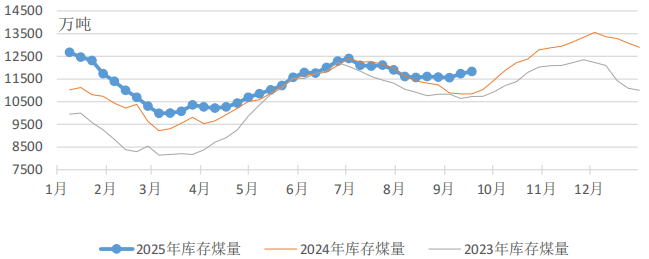

燃煤电厂生产方面,本周全国大部分地区气温显著回落,北方地区多地最高气温降至20-25℃区间,南方地区受台风“米娜”登陆及华西、华南强降雨影响,电厂发电量和耗煤量环比继续回落。根据中电联电力行业燃料统计数据,本周(9月12日至9月18日,下同),纳入统计的燃煤发电企业日均发电量环比(9月5日至9月11日,下同)减少2.6%,下降主要区域为华中(-11.1%);同比减少9.8%;日均耗煤量环比减少2.1%,同比减少10.5%。其中海路运输电厂日均发电量环比减少1.4%,同比增长4.0%。电厂库存量环比上涨,截至9月18日电厂存煤11932万吨,较9月11日增长94万吨;电厂库存可用天数23.3天,较9月11日增长0.9天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,主产地市场呈现“供需双增,价格稳中偏强”的特征。除陕西、内蒙古部分煤矿因安监核查或检修短暂停产外,主产地供应整体稳定。“双节”假期及大秦线秋检临近,叠加北方冬储煤工作陆续展开,电煤采购需求小幅释放,同时化工等非电行业需求向好。大型煤企连续上调外购价格,市场活跃度迅速回暖,坑口价格普遍上调。

港口市场方面,本周港口煤炭市场呈现“库存去化,报价中心上移”特征,北方港口库存持续下降,但降幅收窄,电厂库存充裕,环比继续增加。终端仍以长协煤兑现为主,市场煤仅零星刚需采购,高库存和进口煤集中到港抑制现货交易。非电需求少量释放,但假期和大秦线秋检备库支撑部分阶段性采购。进口煤市场方面,呈结构性分化,印尼低卡煤因供应收紧及长协谈判预期支撑价格坚挺上涨,矿方挺价情绪浓厚,且调整DMO政策引入新变量;澳洲高卡煤因港口拥堵维持价格韧性;俄罗斯现货市场则因长协兑现完毕呈现结构性偏紧。

综合来看,本周产地供应逐步恢复,社会库存继续向供应链终端转移,叠加电煤消耗进入淡季,抑制现货采购量。短期市场煤价虽受阶段性补库预期支撑,但高库存与高进口量仍制约上涨空间。

二、CECI指数分析

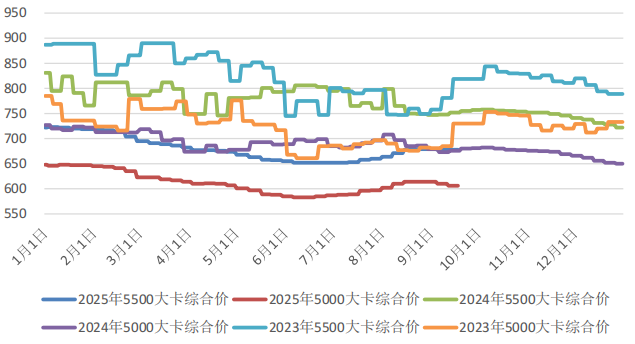

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期上涨4元/吨、降低4元/吨。从样本情况看,5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为684-691元/吨、598元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为12.3%、58.2%、29.5%。

图3 CECI沿海指数综合价走势图

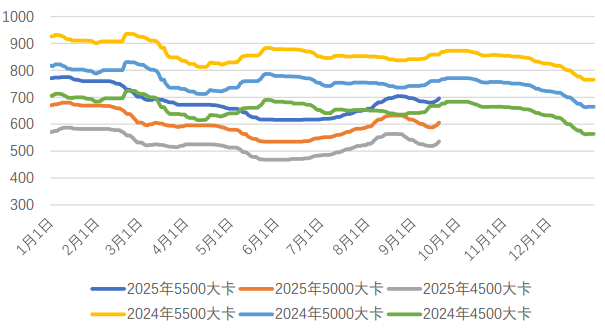

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为687.2元/吨、596.2元/吨和526.4元/吨,分别比上期平均价格上涨4.6元/吨、2.2元/吨和4.6元/吨。从样本情况看,本期曹妃甸指数日均现货交易数量较上期增加,其中5500千卡/千克样本数量略有减少,5000千卡/千克样本数量明显增加,4500千卡/千克样本数量基本持平。

图4 CECI曹妃甸指数走势图

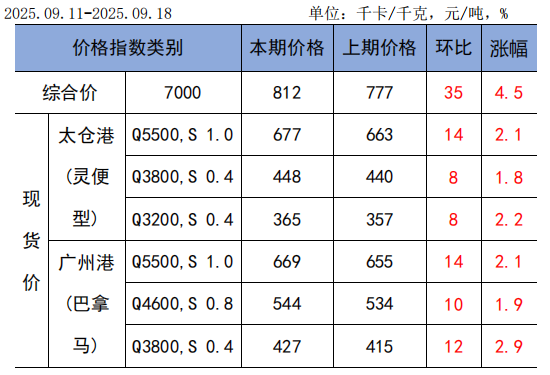

CECI进口指数812元/吨,较上期上涨35元/吨,环比涨幅4.5%。本期各煤种现货采购价格均有不同程度上涨,其中太仓港(灵便型)和广州港(巴拿马型)5500千卡/千克价格均环比上涨14元/吨。本周进口煤市场呈现“低卡煤上涨、高卡煤低迷”的特征。印尼低卡煤(Q3800)因印尼矿方挺价及海运成本上升,投标价周环比上涨2-3美元/吨,但实际成交价仍低于报价;高卡煤投标价维持71-74美元/吨,但进入需求淡季,需求结构调整,高卡煤需求减少,成交寡淡。从本周实际成交情况来看,成交量环比上升超30%,反映市场活跃度提升;从成交结构来看仍集中于中低卡煤种,4600千卡/千克的成交量环比增幅较大;从成交价格来看,价格进一步上涨,但涨幅小于内贸煤涨幅,价格优势环比有所扩大。本周电厂采购的货盘交货期集中于10月,个别货盘至11月初。整体而言,随着人民币的进一步升值,短期内进口煤量或将进一步增加。

表1 CECI进口指数

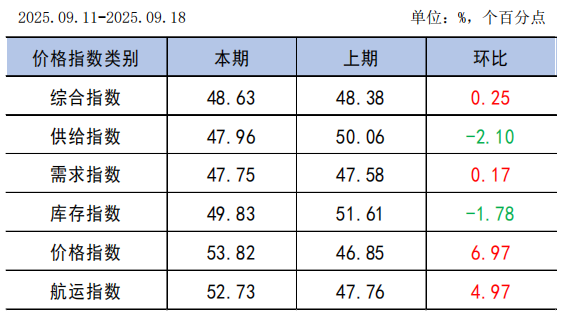

CECI采购经理人指数连续4期处于收缩区间。其中,供给分指数处于收缩区间,表明电煤供给量由增转降。需求分指数连续4期处于收缩区间,表明电煤需求量继续下降,降幅有所收窄。库存分指数在连续4期处于扩张区间后下降至收缩区间,表明电煤库存量由增转降。价格分指数在连续3期处于收缩区间后上升至扩张区间,表明电煤价格由降转增。航运分指数在连续3期处于收缩区间后上升至扩张区间,表明内贸煤航运价格由降转增。

表2 CECI采购经理人指数

三、相关信息及建议

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,9月8日-9月14日,国家铁路累计运输货物8043.4万吨,环比增长1.76%;全国高速公路累计货车通行5771.2万辆,环比增长6.17%。

国家统计局数据显示,8月份,规上工业发电量9363亿千瓦时,同比增长1.6%(火电同比增长1.7%);日均发电首次突破300亿千瓦时,达302.0亿千瓦时。1-8月份,规上工业发电量64193亿千瓦时,同比增长1.5%,扣除天数原因,日均发电量同比增长1.9%。

9月12日,中央第一生态环境保护督察组就第三轮生态环境保护督察情况,向山西省委、省政府进行反馈。督察要求:山西省要严格落实“四水四定”要求,严控生态敏感区违法采矿。严格落实煤炭总量控制,切实加大大气污染治理力度。研究破解煤炭大省煤基固废处置难题。

9月16日,内蒙古自治区能源局通报了全区93家超产能生产的煤矿,其中有15家煤矿(全在鄂尔多斯市境内)的产量超过公告产能10%。通告文件指出:严格落实国家分类处置要求,对1-6月单月原煤产量超公告产能10%的煤矿,一律责令停产整改;鄂尔多斯市还需对15处煤矿后续生产计划等进一步核实,全面整改后才可复工复产。

国铁集团数据显示,1-8月份,国家铁路累计发送货物26.83亿吨,日均装车18.4万车,同比分别增长3.5%、4.3%。其中,发送煤炭13.8亿吨(含9.4亿吨电煤),铁路直供电厂存煤保持较高水平。

9月17日,美国联邦储备委员会宣布将联邦基金利率目标区间下调25个基点到4.00%至4.25%之间,这是美联储2025年第一次降息。美联储利率预测“点阵图”显示,美联储官员预测今年剩余两次政策会议还将累计降息50个基点。随着美元走弱,人民币汇率有望在合理均衡水平上保持稳定,或出现阶段性升值,进口煤价格优势进一步提升,但需同时关注对出口及用电的影响。

中央气象台预计,9月19日-28日,西北地区东南部、黄淮东部和西部、江汉西部、江淮东部、江南东部和南部、华南大部、西南地区东部等地累计降水量50-90毫米,其中华南、四川盆地及江汉、黄淮东部、江淮东部等地的部分地区100-200毫米,华南沿海局部300-400毫米或以上;上述大部地区降雨量较常年同期偏多4-9成,部分地区偏多1-3倍。

根据中电联电力行业燃料统计,截至9月18日,纳入统计的发电集团燃煤电厂本月累计发电量同比下降12.9%,本年累计发电量同比下降4.2%。燃煤电厂耗煤量本月累计同比下降13.4%,本年累计同比下降4.9%。燃煤电厂煤炭库存高于去年同期986万吨,库存可用天数高于上年同期3.9天。

本周,多地降温明显,火电整体日耗小幅减少;部分电力企业冬储及节前补库需求少量释放,非电行业需求稳定,但终端整体需求仍呈季节性走弱格局。主产地产销正常,各矿普遍无库存压力。坑口价格延续上涨态势;港口价格止跌反弹,且涨幅较大。后期,天气降温将进一步拉低民用电需求,且水电出力情况预计较好,加之终端库存高位运行,电煤需求仍处于季节性低位;但“双节”假期前或将释放一定补库需求,加之非电需求相对稳定,尤其是价格连涨后投机贸易增多,市场整体需求预计不会出现明显减少。环保、产能核查等政策将对供给侧起到一定制约,加之下旬起完成月度任务的煤矿将陆续减产、停产,供给侧存在收缩预期,市场将延续供需双弱格局。发运成本支撑及优质煤源偏紧影响下,贸易商挺价意愿普遍较强,大型煤企外购价格于本周末再次补涨,将促使市场情绪进一步升温。综合判断,近期部分因素虽对价格起到一定利好作用,但供需关系并未出现实质性改变,淡季价格持续上涨说明当前市场情绪对价格走势的影响力不断加强,预计近期市场煤价格将延续偏强走势。建议继续做好中长期合同履约,保持适量刚需现货采购,保持库存平稳、结构合理,保障电力供应安全与经济效益平衡;同时,降雨天气下注意做好燃煤接卸及厂内管理工作。

|

- 西安热工研究院有限公司

- 中国电机工程学会

- 国家核电技术公司

- 中国电力科学研究院

- 火力发电分会(电机工程学会)

- 火力发电分会(中电联)

- 中国电力规划设计协会

- 中国电力建设企业协会

- 华润电力控股有限公司

- 国电电力发展股份有限公司

- 华能国际电力股份有限公司

- 大唐国际发电股份有限公司

- 中国华电工程(集团)有限公司

- 山东黄台火力发电厂

- 中国华电集团发电运营有限公司

- 内蒙古蒙电华能热电股份有限公司

- 园通火力发电有限公司

- 广西柳州发电有限责任公司

- 株洲华银火力发电有限公司

- 内蒙古岱海发电有限责任公司

- 山西漳山发电有限责任公司

- 湖北华电黄石发电股份有限公司

- 黑龙江华电佳木斯发电有限公司

- 陕西蒲城发电有限责任公司

- 福建华电永安发电有限公司

- 开封火力发电厂

- 华电国际邹县火力发电厂

- 中山火力发电有限公司

- 山西阳光发电有限责任公司

- 国电长源电力股份有限公司

- 山东新能泰山发电股份有限公司

- 宜昌东阳光火力发电有限公司

- 扬州火力发电有限公司

- 太仓港协鑫发电有限公司

- 甘肃电投张掖发电有限责任公司

- 陕西渭河发电有限公司

- 国投钦州发电有限公司

- 大唐淮南洛河发电厂

- 国电丰城发电有限公司

- 靖远第二发电有限公司

- 国华绥中发电有限公司

- 元宝山发电有限责任公司

- 开封火力发电厂

- 云南华电巡检司发电有限公司

- 云南华电昆明发电有限公司

- 国投宣城发电有限责任公司

- 山东黄岛发电厂

- 国投北部湾发电有限公司

- 西北发电集团

版权所有©火力发电网 运营:北京大成风华信息咨询有限公司 京ICP备13033476号-1 京公网安备 110105012478 本网站未经授权禁止复制转载使用