|

|

|

|

|

|

1.2018-2020年全社会用电量同比增速将维持在5%-6%水平

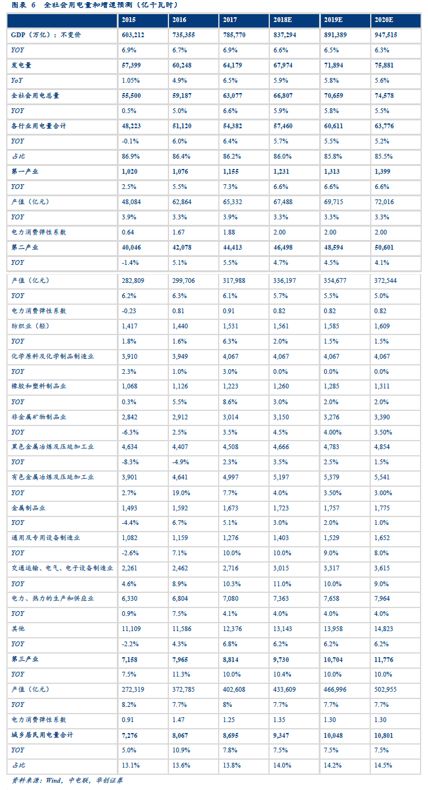

预计2018-2020年GDP增速分别为6.6%、6.5%、6.3%。我们结合一季度细分子行业用电量和宏观数据,对第一产业、第二产业、第三产业的产值和用电量进行了预测:2018-2020年,第二产业生产总值增速延续下跌趋势,分别为5.7%、5.5%、5.2%,用电量增速分别为4.7%、4.5%、4.1%;第三产业生产总值维持7.7%的较高增速,用电量增速维持10%左右的高增速水平。测算得到2018-2020年全社会用电量增速分别为5.9%、5.8%和5.5%。

2. 板块PB处于历史低位,股价有支撑

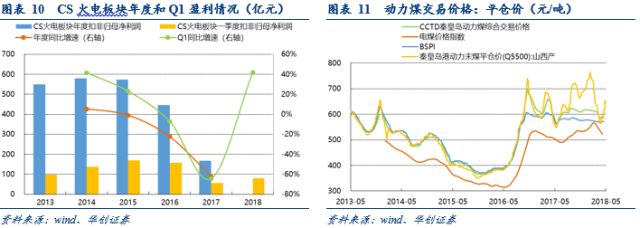

近十年来,CS火电PB值与归母利润有一定的相关性。更为显著的是,CS火电板块的PB值和沪深300 PB值的走势近乎统一。2017年开始出现分化,CS火电板块的PB值相对沪深300 PB值被低估,截至5月28日,CS火电板块PB为1.21,沪深300 PB为1.53,相对低估26.5%。

3. 火电发电量和装机增速将基本持平,利用小时数企稳回升

我们根据全社会用电量和高优先级的核电、可再生能源发电的利用小时数,测算出火电的发电量,根据建项目进度测算新增装机容量。2018-2020年火电发电量和装机容量年均复合增速分别为4%和4.2%,基本保持平衡,利用小时数将维持稳定。测算结果显示,2018-2020年火电利用小时数将分别为4224、4227、4195,同比增加15、4、-33小时。

4. 煤电点火价差触底回升,盈利能力有望提升

我们将近十年的动力煤价格与火电发电量、煤炭可供量增速比较发现:2016年前动力煤价格与火电发电量增速同步变动,发电量增速每波动1个百分点,秦皇岛港动力末煤平仓价(Q5500)平均波动30.5元/吨;2015年末-2017年动力煤价格与电量-煤量增速差较为统一,电量-煤量增速差每波动1个百分点,秦皇岛港动力末煤平仓价(Q5500)平均波动60元/吨。政府多项措施促市场煤价回归绿色区间,力争在6月10号前将5500大卡北方港平仓价引导到570元/吨以内。我们测算全年电煤成本较去年下降约2.5%,煤电燃料成本有望相应下降0.46-0.53分/千瓦时,点火价差将触底回升。

5. 投资建议

华能国际是火电装机容量最大的上市公司,上网电价和点火价差位居前列,对电价、煤价的敏感度较高,将充分受益电价上调和煤价下跌预期,股息率在CS火电板块一直表现优秀。五大火电上市公司中,华电国际对电价、煤价的敏感度最高,业绩改善弹性最大,当前PB值小于业绩最差年份PB值和2017年前最低PB值,对股价由较强支撑。浙能电力积极参股核电,优化资产结构,投资收益稳定,2017年ROE为7.3%,位居五大火电上市公司首位。历史分红较稳定,且当前PB值小于业绩最差年份PB值和2017年前最低PB值,对股价有较强支撑,属于类债券属性的优质标的。

根据装机规模、盈利状况、股息率、历史PB值和敏感性分析,我们建议关注业绩改善弹性较好的标的:华能国际和华电国际和稳健标的:浙能电力。

6. 风险提示

煤炭下跌不及预期;用电量增速不及预期;高优先级发电量过高

一、全国电力供需形势分析:等效火电装机增速低于用电量增速,利用小时数有望好转

(一)用电量预测:2018-2020年全社会用电量同比增速将维持在5%-6%水平

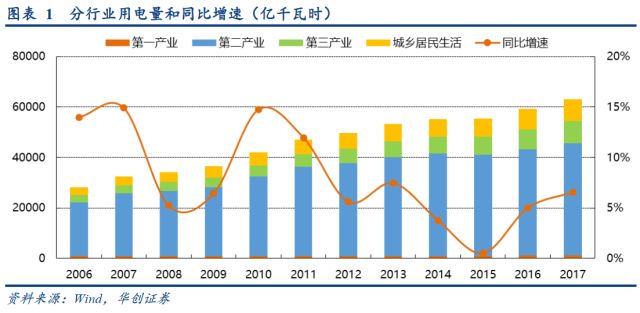

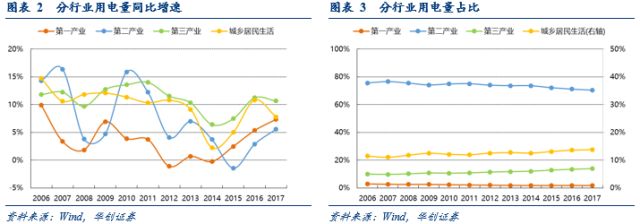

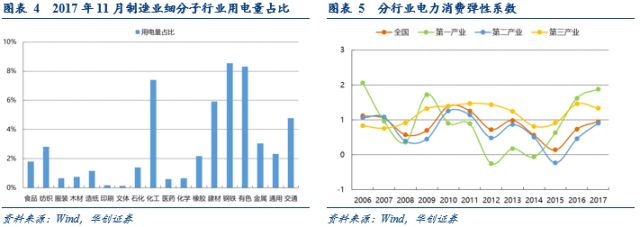

2006-2017年,全社会用电量同比增速呈阶梯状下降趋势,和第二产业用电量增速近乎严格正相关。虽然,第二产业用电量占比逐年下降,仍处在70%左右,是影响全社会用电量的绝对主力。第二产业的主体是制造业,其中用电量占比较高的为:纺织业、化学原料及化学制品制造业、橡胶和塑料制品业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色属冶炼及压延加工业、金属制品业、通用及专用设备制造业、交通运输、电气、电子设备制造业。

第三产业和城乡居民生活用电量占比逐年上升。21世纪前十年,我国处于经济快速发展阶段,第二产业用电占比快速上升,城乡居民消费占比上升态势有所放缓。进入经济新常态后,经济产业结构持续调整,第三产业和城乡居民生活用电的比重提升加快,2017年分别达到14%和13.6%。美国2016年度电力报告显示,美国工业、商业、居民生活用电量占比分别为25%、35%、36.2%,人均生活用电量4372千瓦时/年,全世界居民生活用电量占比约为25%。2016年,我国人均生活用电仅为584千瓦时/年,第三产业和城乡居民生活用电占比与发达国家相比仍有一定差距。随着产业结构调整、城镇化和居民生活水平提高,第三产业和居民生活用电对全社会用电量的影响将会持续攀升。

2012年以来,我国电力消费弹性系数维持小于1的水平,这得益于第二产业结构向节能型调整,电气化向高级化转变,用电效率不断提高。第一产业电力消费弹性系数大于1,主要由于我国农业电气化水平不高,并正处于快速发展阶段。第三产业电力消费弹性系数大于1,主要由于交运行业电能替代成效明显;商业、金融、公用事业快速发展;电力在环境保护和可持续发展中的作用日益突出。

我们预计2018-2020年全社会用电量同比增速将维持在5%-6%水平。华创宏观组预计2018-2020年GDP增速分别为6.6%、6.5%、6.3%。我们结合一季度细分子行业用电量和宏观数据,对第一产业、第二产业、第三产业的产值和用电量进行了预测:2018-2020年,第二产业生产总值增速延续下跌趋势,分别为5.7%、5.5%、5.2%,用电量增速分别为4.7%、4.5%、4.1%;第三产业生产总值维持7.7%的较高增速,用电量增速维持10%左右的高增速水平。测算得到2018-2020年全社会用电量增速分别为5.9%、5.8%和5.5%,依然维持较高增速水平。

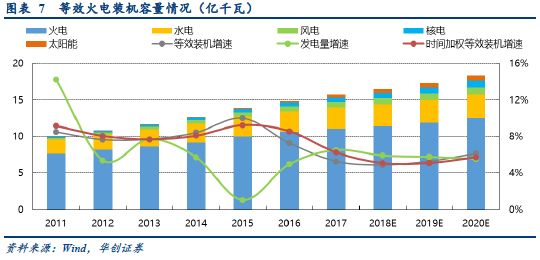

(二)等效火电装机容量和利用小时数:新视角让数据一目了然

2017年底全口径发电装机容量为17.77亿千瓦,同比增长7.6%。其中,火电11.06亿千瓦,水电3.4亿千瓦(常规水电3.13亿千瓦,抽水蓄能2850万千瓦),核电3582万千瓦、风电1.64亿千瓦,太阳能1.3亿千瓦。新增发电装机容量13372万千瓦,其中可再生能源装机8794万千瓦,占比65.8%。由于不同发电类型利用小时数不同,使得不同类型单位装机容量的发电效力有所差别。为了便于研究电力供应能力,在各类型发电设备利用小时数比例无大幅波动的前提下,我们将所有类型发电装机容量以2017年各发电类型利用小时数为基准折合成等效火电装机容量。

2018-2019年发电设备利用率将逐年改善,2020年小幅回落。2014年以来等效火电装机和时间加权等效火电装机增速均高于发电量增速,发电设备利用率逐年降低。2017年底等效火电装机容量15.7亿千瓦,同比增速5.3%,时间加权同比增速6.3%,低于发电量增速6.5%,发电设备利用率开始改善。根据我们电力供应预测数据测算得到,2018-2020年时间加权等效火电装机增速分别为5.1%、5.1%、5.7%,发电量增速分别为5.9%、5.8%、5.6%。因此,2018-2019年发电设备利用率将较2017年逐年改善,2020年将在2019年的基础上小幅回落。

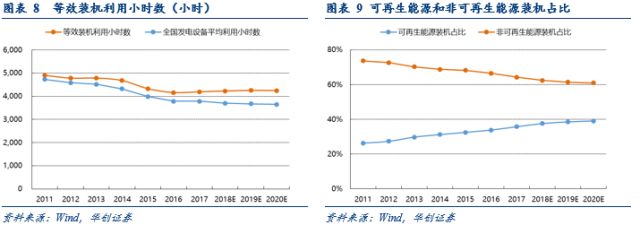

我们预测2018-2020年等效装机利用小时数分别为4227、4253、4246,均好于2017年4194小时。2011-2016年,等效装机利用小时数逐年下滑,2017-2020E年开始触底回升。从全国发电设备平均利用小时数来看,2011-2020E年期间却几乎持续下滑,主要是由于利用小时数较低的可再生能源装机占比逐年上升,拉低了全国发电设备平均利用小时数。实际上,2017年开始火电、核电、风电和太阳能利用小时数均有所回升。综合来看,等效装机利用小时数更能准确衡量发电设备利用率。

二、火电:煤价下跌预期加强,业绩改善将是亮点

(一)市场表现偏弱,盈利改善可期

近一年来,CS火电板块表现较弱。2017年5月31日至2018年5月28日期间,CS火电板块下跌14.33%,沪深300指数上涨10.14%,CS火电板块跑输大盘24.47个百分点。火电板块表现弱势主要归因于煤价持续走高,火电企业的燃料成本随之增加,盈利能力大幅下滑。2016年1月以来,环渤海动力煤价格指数(BSPI)由371元/吨最上涨至607元/吨(2016年11月),最高涨幅63.6%;电煤价格指数由327元/吨最高上涨至567元/吨(2018年2月),最高涨幅73.4%。2017年CS火电板块扣非归母净利润合计为168亿元,同比下滑62.3%。

2018年一季度火电板块盈利明显好转。一季度全国规模以上电厂火电发电量达1.21万亿千瓦时,同比增长6.9%,CS火电板块实现扣非归母净利润79.73亿元,同比增加41.8%,是2016年以来季度同比下滑后的首次回升。业绩提升主要原因是发电量增加及燃煤发电机组上网电价升高的影响。2017年7月1日起,将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准降低25%,腾出空间用于缓解电企经营负担,全国煤电标杆电价平均提高约1.1分/千瓦时。

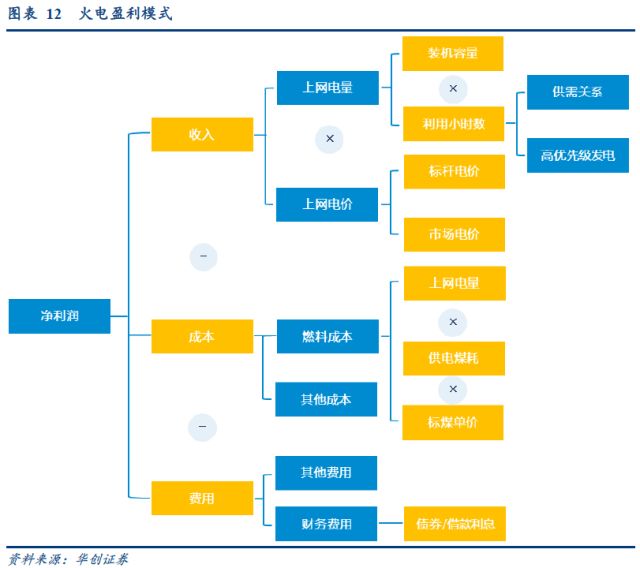

火电板块盈利能力主要由上网电量、上网电价和煤价决定。火电是调峰灵活度最高的发电类型,所以火电上网电量不仅取决于全社会用电量,还受制于高优先级的核电、水电、风电和太阳能的发电量。火电板块燃料成本约占营业成本60-80%。以华能国际为例,火电成本为0.334元/千瓦时,燃料成本0.226元/千瓦时,占比67.7%;折旧成本0.05元/千瓦时占比15%;其他成本0.058元/千瓦时,占比17.3%。因此,度电利润则主要由上网电价和燃料成本决定。

(二)板块PB处于历史低位,股价有支撑

无论是历史PB和业绩比较,还是与沪深300 PB比较,目前火电板块被相对低估。CS火电PB值与归母利润有一定的相关性,盈利能力较好时,PB值趋向上涨;盈利能力较差时,PB值趋向下跌。更为显著的是,CS火电板块的PB值和沪深300 PB值的走势近乎统一。2017年开始出现分化,CS火电板块的PB值相对沪深300 PB值被低估,截至5月28日,CS火电板块PB为1.21,沪深300 PB为1.53,相对低估26.5%。市场将一现象归因于煤价大幅上涨,火电盈利能力变差,实际上,火电板块盈利能力依然要较2008年好。我们将历史PB、板块业绩、沪深300 PB进行了综合比较,认为现在火电板块PB值均处于历史低位,对股价有较强支撑。

(三)火电发电量和装机增速将基本持平,利用小时数企稳回升

1、火电发电量增速企稳,2018-2020年均复合增速约为4%

火电发电量同比增速呈阶梯状下降趋势,2016年开始企稳回升。2014-2015年,火电发电量负增长,主要是全社会用电量增速较低,且2014年可再生能源(特别是水电)发电量大幅增加所致。2016年开始,随着全社会用电量增速复苏,火电发电量增速企稳。2017年火电发电量4.61万亿千瓦时,同比增长7.4%。

2018-2020年火电发电量将维持4%左右的增速。我们根据全社会用电量和高优先级的核电、可再生能源发电的利用小时数,测算出火电的发电量。我们供需分析中预测2018-2020年全社会用电量增速分别为5.9%、5.8%和5.5%,据此测算2018-2020年发电量增速分别为4.4%、3.8%、3.8%,年均复合增速4%。2018年1-4月全国规模以上电厂火电发电量达1.6万亿千瓦时,同比增长7.1%。随着进入汛期,水电发电量将有所增加,火电发电量增速将有所放缓,全年同比增速约4.4%。

2、2018-2020火电装机年均复合增速约为4.2%,与发电量增速基本持平

《电力发展“十三”五规划》严格控制煤电规划建设,2020年煤电装机力争控制在11亿千瓦以内。《规划》拟取消和推迟煤电建设项目1.5亿千瓦以上,争淘汰落后煤电机组约2000万千瓦。

基于2020年各省(区、市)电力系统备用率,仅三省份为系统备用率适当或者偏低的绿色等级。2016年3月,国家发改委印发《关于促进我国煤电有序发展的通知》,要求建立煤电规划建设风险预警机制,加快落后产能淘汰力度,优先淘汰30万千瓦以下运行满20年的纯凝机组和运行满25年的抽凝热电机组,取消一批不具备核准条件煤电项目,缓核、缓建一批电力盈余省份煤电项目。同年4月,国家能源局发布《关于建立煤电规划建设风险预警机制暨发布2019年煤电规划建设风险预警的通知》,冀南、江西、四川、安徽、云南、海南为煤电装机充裕度为绿色等级。到2017年4月,国家能源局发布《2020年煤电规划建设风险预警的通知》中仅湖南、江苏、海南为绿色等级。

电力供给侧结构性改革稳步推进。2017年1月,国家能源局下发《关于衔接各省“十三五”煤电投产规模的函》,取消、缓核、缓建煤电机组1.48亿千瓦。2017年9月,国家发改委印发《2017年分省煤电停建和缓建项目名单的通知》,停建煤电项目3520万千瓦,缓建5517万千瓦。2016和2017年分别淘汰、关停煤电机组491.8和779.5万千瓦。《2018年能源工作指导意见》要求,2018年煤电投产规模较2017年更进一步减少,淘汰高污染、高能耗的煤电机组约400万千瓦。今年3月,能源局印发了《燃煤自备电厂规范建设和运行专项治理方案(征求意见稿)》,主要涉及控制新建自备电厂、落实交叉补贴和落后产能淘汰等工作。我们预测2018年淘汰、关停煤电机组将大于400万千瓦。

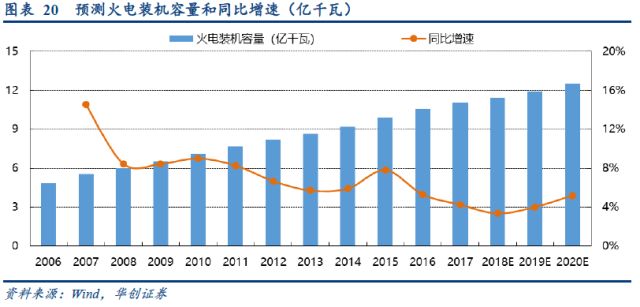

我们预测,2018-2020火电装机年均复合增速约为4.2%。2015年以来,火电装机容量增速逐年下降。2017年火电装机容量为11.06亿千瓦,同比增长4.25%,其中煤电装机9.9亿千瓦,燃气发电7438万千瓦,其他4255万千瓦。我们根据在建项目进度预测2018年火电装机增加3714万千瓦,其中煤电2700万千瓦,燃气发电814万千瓦,其他200万千瓦。2018-2020年火电装机增速分别为3.4%、4.0%、5.2%,煤电装机增速为2.7%、3.8%、3.6%。

0

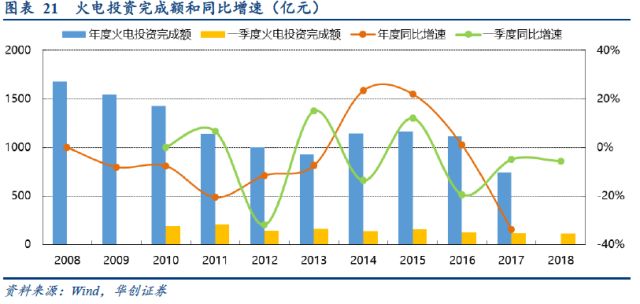

2017年火电基本建设投资完成额为740亿元,同比下降33.9%,下滑幅度为历年之最。主要原因是《2017年分省煤电停建和缓建项目名单的通知》停建、缓建了一批煤电机组,导致在建项目大幅减少。2018年一季度,火电基本建设投资完成额为113亿元,同比下降5.7%。

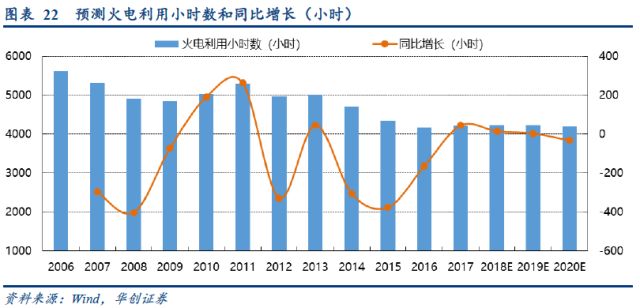

我们预测,2018-2020年火电利用小时数分别为4224、4227、4195。利用小时数由发电量和时间加权装机容量共同决定。2014-2016年,火电利用小时数逐年大幅下滑,一方面是因为用电需求增速放缓和可再生能源挤压效应,导致火电发电量减少;另一方面是由于火电装机容量增速依然维持高位。2018-2020年火电发电量和装机容量年均复合增速分别为4%和4.2%,基本保持平衡,利用小时数将维持稳定。根据年度预测数据,我们测算出2018-2020年火电利用小时数将分别为4224、4227、4195,同比增加15、4、-33小时。

(四)煤电点火价差触底回升,盈利能力有望提升

1、近年煤价受电量-煤量增速差影响较大,发改委促煤价回归绿色区间

2018年煤电标杆电价大概率不会调整,一般工商业电价下调有助于刺激经济发展,提振用电需求。今年政府工作报告提出,要降低电网环节收费和输配电价格,一般工商业电价平均降低10%,按照国网测算,约有800亿元的降价空间。2018年3月底《关于降低一般工商业电价有关事项的通知》,主要在电网环节收费和输配电价格方面降价约430亿元。财政部4月17日发布《关于降低部分政府性基金征收标准的通知》,在按照《财政部关于降低国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准的通知》(财税〔2017〕51号)降低25%的基础上,再统一降低25%,政府基金让利金额约122亿元。5月15日,发改委印发了《关于电力行业增值税税率调整相应降低一般工商业电价的通知》,该项措施涉及金额约216亿元。目前,一般工商业电价下调主要是输配电和政府基金让利,没有涉及发电企业。在降成本,刺激经济发展的大环境中,电价也大概率不会上调。

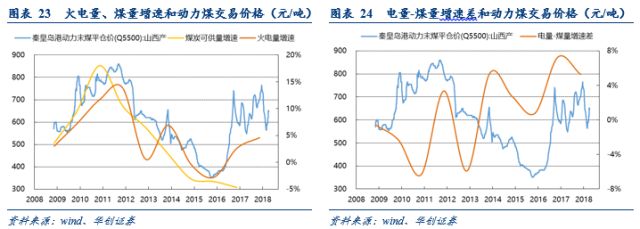

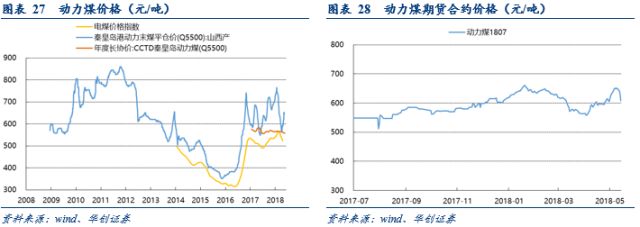

2016年前动力煤价格与火电发电量增速同步变动,2015年末-2017年动力煤价格与电量-煤量增速差较为统一。我们将近十年的动力煤价格与火电发电量、煤炭可供量增速比较发现:2008-2015年期间,秦皇岛港动力末煤平仓价(Q5500)从2011年11月最高点860元/吨到2015年11月最低点351元/吨,对应火电发电量增速由2011年的13.9%到2015年的-2.8%,发电量增速每波动1个百分点,秦皇岛港动力末煤平仓价(Q5500)平均波动30.5元/吨;2015-2017年,秦皇岛港动力末煤平仓价(Q5500)从2015年11月最低点351元/吨涨到2016年11月最高点741元/吨,电量-煤量增速差由2015年的0.78%增到2016年的7.28%,电量-煤量增速差每波动1个百分点,秦皇岛港动力末煤平仓价(Q5500)平均波动60元/吨。

据国家统计局数据,1-4月份火电发电量同比增长7.1%。原煤产量11亿吨,同比增长3.8%;进口煤炭9768万吨,同比增长9.3%;煤炭可供量同比增长约4.2%。电量-煤量增速差为2.9%,与去年同期持平。如果2018年全年电量-煤量增速差与去年保持基本一致,我们预测今年煤价与去年相比将不会有大幅波动。

中长协煤价对电煤成本影响加大。2017年11月,国家发改委发布《关于推进2018年煤炭中长期合同签订履行工作的通知》支持煤电企业多签中长期合同。其中,中央和各省区市及其他规模以上煤炭、发电企业集团签订的中长期合同数量,应达到自有资源量或采购量的75%以上。合同一经签订必须严格履行,全年中长期合同履约率应不低于90%。按照下限测算,中长协煤价对发电企业的电煤成本影响程度为68%。

政府多项措施促市场煤价回归绿色区间。4月份火电发电量同比增长7.3%,助推煤价上涨。2018年5月22日秦皇岛山西产5500大卡动力煤价格652元/吨,较4月底上涨63元/吨,较去年同期上涨93元/吨,同比增长16.6%。为防止煤价过快增长,国家发展改革委经济运行调节局负责人近期表示将采取:增产量、增产能、增运力、增长协等9项措施,以进一步稳定煤炭市场、促进市场煤价回归合理区间。国家发改委21日召开会议商定具体措施:(1)新增2亿至3亿吨铁路配置运力的产运需三方长协合同;(2)要求神华、中煤等主要煤企带头把5500大卡的月度长协价格降到绿色区间570元/吨以内;(3)要求于各央企、重点省属电厂不要高价抢购电煤,在现有基础上降低5天左右库存,以稳定煤炭市场平抑煤价;(4)在进口煤方面,要求在不超去年总量的基础上定向支持发电企业。要求各方执行相关措施,力争在6月10号前将5500大卡北方港平仓价引导到570元/吨以内。对此,市场反应强烈,5月23日,7月份交割的动力煤期货合约,跌幅达5.03%。

我们预测2018年电厂燃煤成本较去年下降约2.5%。华能国际、国电电力、华电国际、大唐发电的长协煤占比分别约为60%、70%、60%、40%,其中年度长协和月度长协基本维持1:1,长协煤占比较《关于推进2018年煤炭中长期合同签订履行工作的通知》要求的75%有一些差距。据此,我们假设全国范围年度长协、月度长协和现货煤比例约为3:3:4。如果下半年5500大卡动力煤平仓价能维持在570元/吨,我们测算全年电煤成本较去年下降约2.5%,对应标煤单价(不含税)将下降约15-17元/吨,按照2017年全国平均供电煤耗309.06克/千瓦时计算,煤电燃料成本有望相应下降0.46-0.53分/千瓦时。

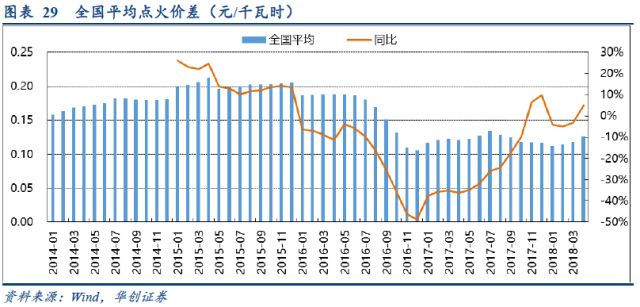

2、点火价差回升助火电业绩改善

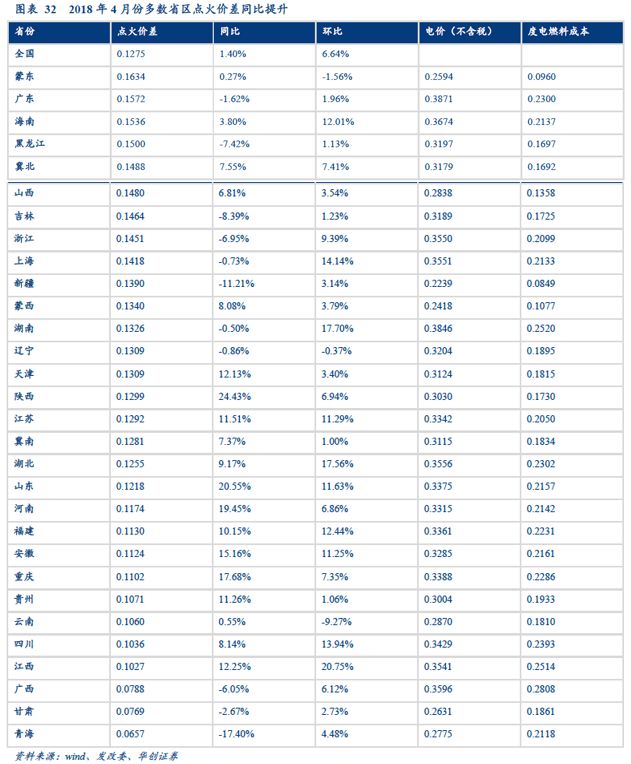

2018年4月煤电全国平均点火价差为0.1275元/千瓦时,同比增长1.4%。度电利润则主要由上网电价和燃料成本决定。上网电价由标杆电价和市场电价加权得到,市场交易电价一般在标杆电价的基础上有一定折让。2017年,市场交易电量累计1.63万亿千瓦时,占比26%。煤电的盈利能力可以用点火价差来衡量,点火价差是指煤电的上网标杆电价与度电燃料成本的差值。2016年1月以来,电煤价格指数不断攀升,全国平均点火价差也随之下降。2017年7月1日起,全国煤电标杆电价平均上调约1.1分/千瓦时,全国平均点火价差也随之增长。

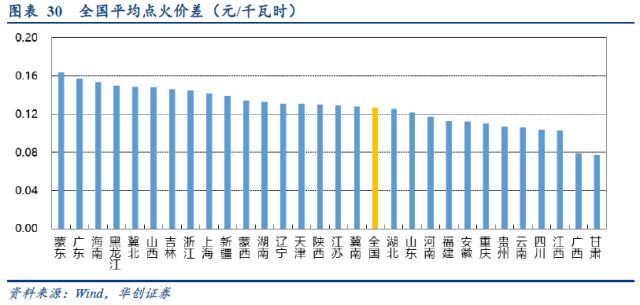

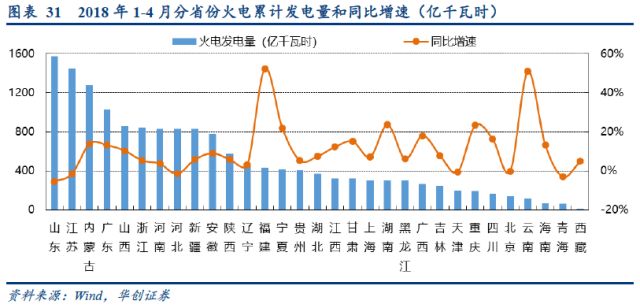

火电发电量前五名省区除山东外点火价差均高于全国平均水平。2018年4月,全国平均点火价差排名前五位省区分别为:蒙东(0.1634元/千瓦时)、广东(0.1572元/千瓦时)、海南(0.1536元/千瓦时)、黑龙江(0.1500元/千瓦时)、冀北(0.1488元/千瓦时)。2018年1-4月份火力累计发电量前五名的省区分别是:山东(392亿千瓦时)、江苏(344亿千瓦时)、内蒙古(325亿千瓦时)、广东(287亿千瓦时)、浙江(229亿千瓦时),对应点火价差分别为:0.1218元/千瓦时、0.1292元/千瓦时、0.1487元/千瓦时、0.1572元/千瓦时、0.1451元/千瓦时。

(五)多维度选股

1、装机规模和盈利

主要火电上市公司中控股装机前五名是华能国际、国电电力、华电国际、大唐发电和浙能电力。其中,2017年大唐发电、华能国际和华电国际点火价差较高,分别为0.1292元/千瓦时、0.1206元/千瓦时、0.1108元/千瓦时;浙能电力、国电电力、大唐发电的ROE较高,分别为7.3%、4.3%、4.2%。浙能电力点火价差较低0.0885元/千瓦时,ROE较高的原因主要是:一方面,投资收益高,为24.8亿元,占营业利润的44.6%,其中参股核电公司投资收益就占9.04亿元;另一方面,资产负债率较低,2017年公司资产负债率仅为39%,公司财务费用仅占2%。

2、股息率和历史PB值

2013-2015年华能国际和华电国际的股息率相对较高,浙能电力股息率较为稳定。2016-2017年随着煤价走高,火电业绩下滑,各公司股息率也明显下降。根据历史PB(5月28日股价为基准)比较,华电国际和浙能电力当前PB值均小于业绩最差年份PB值和2017年前最低PB值,股价继续下跌风险变小,对股价由较强支撑。华能国际、华电国际和浙能电力属于高分红、类债券属性的优秀标的。

3、敏感性分析

我们基于上述5家上市火电企业2017年的营业数据,分别对上网电价(1分/千瓦时)、标煤单价(10元/吨)、利用小时数(1%)以及利率(10bp)进行了敏感性测试。结果显示:对火电企业盈利影响最大的因素是电价(1分/千瓦时),其次是标煤单价(10元/吨);各标的中弹性较好的有华电国际、华能国际和大唐发电。当电价提升1分/度,华电国际、华能国际归母净利润分别提升124.7%、97%;当煤价下降10元/吨,华电国际、华能国际归母净利润分别提升43.7%、34.8%;当利用小时提升1%,华电国际、华能国际归母净利润分别提升5.5%、2.0%;当利率下降10bp,华电国际、华能国际归母净利润分别提升3.1%、2.8%。

由于电价(1分/千瓦时)、标煤单价(10元/吨)、利用小时数(1%)以及利率(10bp)的变动值都是人为设定,并不能真正反映市场真实的敏感性。当发电量增加,利用小时数增长1%时,市场煤价涨幅很难确定。因此,我们引入利用小时平衡煤价,即当利用小时变动1%时,标煤单价同向变动多少能抵消利用小时对归母净利的影响。以华能国际为例,当利用小时增加1%,标煤单价上涨0.58元/吨就可以吞没发电量增加带来的利润。

4、优质标的

根据装机规模、盈利状况、股息率、历史PB值和敏感性分析,我们推荐业绩改善弹性较好的标的:华能国际和华电国际和较为稳健的标的:浙能电力。

华能国际:作为火电装机容量最大的上市公司,截至2017年末,控股装机容量为10432万千瓦,权益装机容量9200万千瓦,装机结构持续优化,其中清洁能源占比超过15%。华能国际2017年的平均上网电价0.3513元/千瓦时和点火价差0.1206元/千瓦时均位居火电板块前列。作为火电龙头,将充分收益煤电标杆电价上调、火电利用小时数回升和煤价下跌预期,经过测算,公司业绩对上网电价(1分/千瓦时)、标煤单价(10元/吨)、利用小时数(1%)以及利率(10bp)的敏感度较高,业绩改善弹性较大。根据2017年利润分配预案,以2017年末股价为基准,股息率约为1.62%。公司《未来三年(2018年-2020年)股东回报规划》中提到,公司每年以现金方式分配的利润原则上不少于当年实现的合并报表可分配利润的70%且每股派息不低于0.1元人民币。据此推算,公司2018-2020年的股息率(5月28日股价为基准)分别为3.13%、4.07%、4.91%,在火电板块表现优秀。我们认为,将是火电行业经营环境改善的优先受益标的之一。

华电国际:截至2017年末,控股装机容量为4918万千瓦,其中清洁能源占比约20%,90%以上是30万千瓦及以上的大容量、高效率、环境友好型机组。2017年平均上网电价0.3248元/千瓦时位居火电板块前列。公司业绩对上网电价(1分/千瓦时)、标煤单价(10元/吨)、利用小时数(1%)以及利率(10bp)的敏感度在五大火电上市公司中最高,业绩改善弹性优异。当前PB值小于业绩最差年份PB值和2017年前最低PB值,对股价由较强支撑,属于类债券属性标的。

浙能电力:浙江的区域性火电龙头,截至2017年末,控股装机容量3214万千瓦,百万及以上燃煤机组构成百分比较全国平均水平高10.15个百分点。2017年ROE为7.3%,位居五大火电上市公司首位,盈利质量优异。公司积极参股核电,优化资产结构,投资收益稳定。历史分红较稳定,且当前PB值小于业绩最差年份PB值和2017年前最低PB值,对股价由较强支撑,属于类债券属性的优质标的。

|

- 西安热工研究院有限公司

- 中国电机工程学会

- 国家核电技术公司

- 中国电力科学研究院

- 火力发电分会(电机工程学会)

- 火力发电分会(中电联)

- 中国电力规划设计协会

- 中国电力建设企业协会

- 华润电力控股有限公司

- 国电电力发展股份有限公司

- 华能国际电力股份有限公司

- 大唐国际发电股份有限公司

- 中国华电工程(集团)有限公司

- 山东黄台火力发电厂

- 中国华电集团发电运营有限公司

- 内蒙古蒙电华能热电股份有限公司

- 园通火力发电有限公司

- 广西柳州发电有限责任公司

- 株洲华银火力发电有限公司

- 内蒙古岱海发电有限责任公司

- 山西漳山发电有限责任公司

- 湖北华电黄石发电股份有限公司

- 黑龙江华电佳木斯发电有限公司

- 陕西蒲城发电有限责任公司

- 福建华电永安发电有限公司

- 开封火力发电厂

- 华电国际邹县火力发电厂

- 中山火力发电有限公司

- 山西阳光发电有限责任公司

- 国电长源电力股份有限公司

- 山东新能泰山发电股份有限公司

- 宜昌东阳光火力发电有限公司

- 扬州火力发电有限公司

- 太仓港协鑫发电有限公司

- 甘肃电投张掖发电有限责任公司

- 陕西渭河发电有限公司

- 国投钦州发电有限公司

- 大唐淮南洛河发电厂

- 国电丰城发电有限公司

- 靖远第二发电有限公司

- 国华绥中发电有限公司

- 元宝山发电有限责任公司

- 开封火力发电厂

- 云南华电巡检司发电有限公司

- 云南华电昆明发电有限公司

- 国投宣城发电有限责任公司

- 山东黄岛发电厂

- 国投北部湾发电有限公司

- 西北发电集团

版权所有©火力发电网 运营:北京大成风华信息咨询有限公司 京ICP备13033476号-1 京公网安备 110105012478 本网站未经授权禁止复制转载使用