|

|

|

|

|

|

我国虚拟电厂建设经过十年的稳步发展,其发展条件已逐渐成熟,发展路径也逐步从政府主导的资源调度和补贴依赖,转向市场化运营的新阶段。今年初,国家发展改革委、国家能源局发布《关于加快推进虚拟电厂发展的指导意见(发改能源〔2025〕357号)》,从国家层面推动虚拟电厂发展。虚拟电厂正迎来前所未有的行业变革,本文将深入分析当前其面临的新形势及由此带来的新变化。

新形势:电力市场加速变革重塑虚拟电厂发展前景

2025年是全国统一电力市场计划初步建成的关键之年,我国电力市场建设已步入加速发展阶段。今年以来,国家发改委与国家能源局连续发布了一系列重要文件,包括《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知(发改价格〔2025〕136号)》和《关于全面加快电力现货市场建设工作的通知(发改办体改〔2025〕394号)》等。这些文件的出台不仅进一步扩大了市场主体的参与范围,有力推动了我国电力市场的建设进程,同时也为虚拟电厂的发展提供了更广阔的空间。

(一)各地现货市场加速推进、全国统一电力市场格局渐成

现货市场建设进程对虚拟电厂的发展起着至关重要的影响。相比于需求响应,现货市场价格随供需实时波动,可以为虚拟电厂创造更广阔的套利空间。从我国当前电力市场的建设情况来看,广东、山东、山西、甘肃、蒙西、湖北、浙江等7个省级现货市场已转入正式运行。根据394号文,2025年底前,全国各省将基本实现电力现货市场全面覆盖,并全面开展连续结算运行。

此外,统一电力市场建设的推进也为虚拟电厂扩大了发展空间。资源的聚合能力是虚拟电厂的核心竞争力,而全国统一电力市场的日益成熟与完善,将进一步放大这一聚合效应。目前,省间现货市场已进入正式运行阶段,这不仅为全国统一电力市场的加速建设、实现电力资源在全国范围内的优化配置奠定了坚实基础,更为推动虚拟电厂在更广范围、更高效率的层面上实现资源调配与价值创造提供支撑。

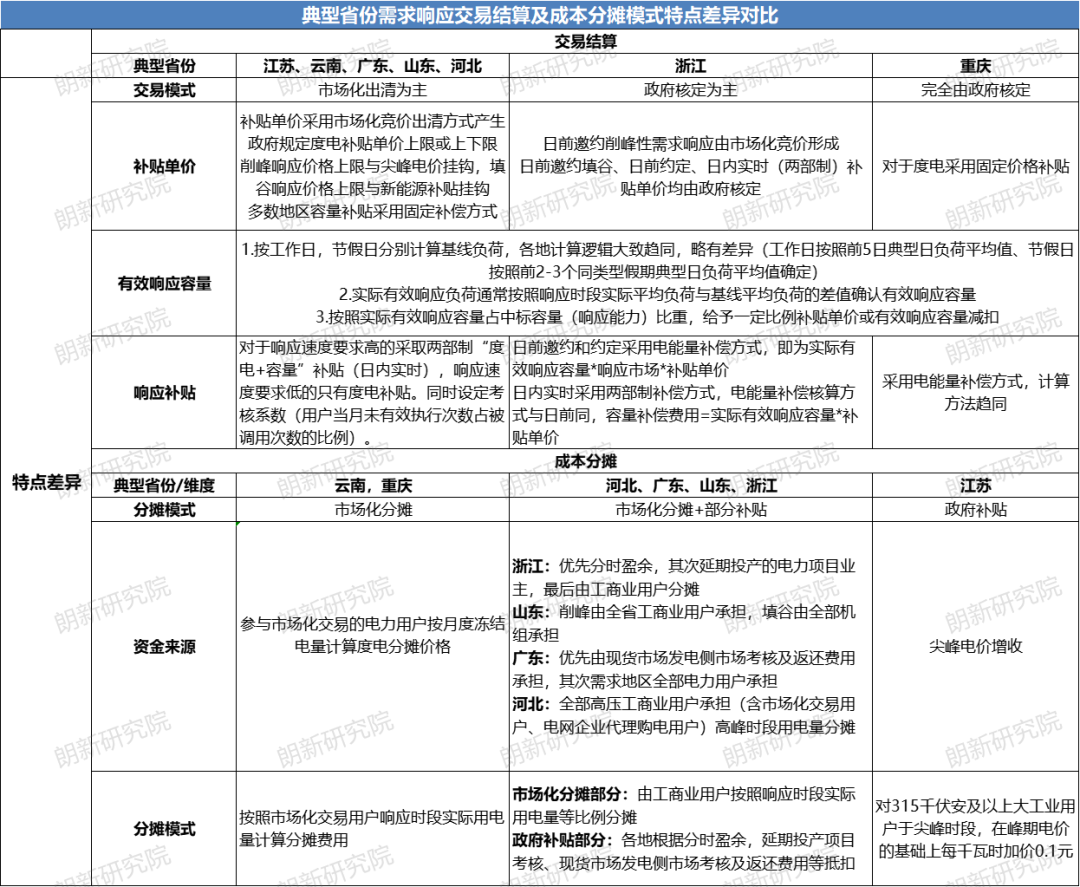

(二)需求响应固定补贴逐渐转向市场化转变

需求响应是我国虚拟电厂的主要收益来源。随着电力市场的不断成熟,尤其是现货市场的发展,需求响应机制也在发生演变,其激励方式逐渐从“固定补贴模式”向“市场竞价模式”转变。本文对国内典型省份的需求响应政策进行了梳理,仅浙江、重庆等少数省份仍执行政府核定的固定单价补贴,江苏、山东、广东等多数省份的补贴单价已经由市场化竞价形成。这种“断奶”式调整倒逼虚拟电厂运营商将重心转向更具可持续性的市场获利机制,对自身盈利能力提出了更高要求。

表1 典型省份需求响应交易结算及成本分摊模式特点差异对比

图片来源:朗新研究院《电力现货市场发展浪潮下,需求响应的新变化、新趋势与新方向》

(三)新能源逐步进入电力市场化交易

今年初,136号文发布,要求新能源项目上网电量原则上全部进入电力市场,上网电价通过市场交易形成。分布式电源也需要参与电力市场交易。然而,分布式电源单体规模小,直接参与市场面临议价能力弱、交易成本高、风险管理难等困境。

为此,各省发布的136号文落地细则明确了分布式电源除直接参与市场外,还可以通过聚合商(如虚拟电厂)参与市场。这意味着虚拟电厂可以很好地成为连接分布式电源与电力市场的载体,通过规模化聚合提升整体议价能力,依托专业化运营有效降低单体参与的交易成本与风险,并优化资源组合与协同调度,实现聚合资源收益的最大化。

新变化:运营形态、盈利模式、技术要求、竞争格局面临巨大变革

在电力市场建设持续深化的大背景下,从国家的顶层设计到地方的具体实践,已形成统一基调,即引导虚拟电厂通过聚合分布式电源、可调负荷等资源参与电力市场,以释放其在削峰填谷、平衡供需等方面的调节潜力。这一趋势对于虚拟电厂而言,意味着一场涉及运营形态、盈利模式、技术要求、竞争格局等多方面的巨大变革。

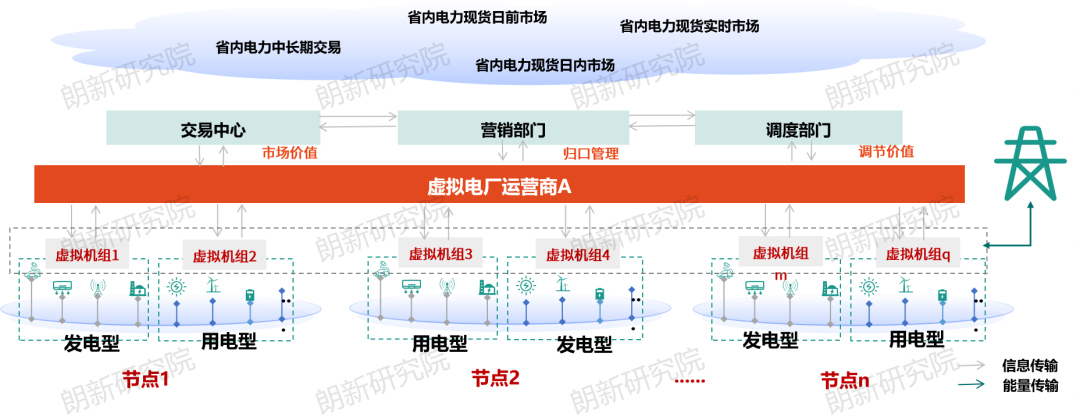

(一)形态变化:从单一模式转向多节点分布式虚拟机组集群

在政策、市场的驱动下,虚拟电厂可同时参与电能量市场与调节性市场(需求响应、辅助服务等),虚拟电厂的形态也开始变化,单一虚拟电厂的传统运营形态被彻底打破,运营商可注册管理多个分布于不同节点下的虚拟机组(交易单元),一家虚拟电厂运营商可有多个虚拟机组。对虚拟电厂运营商而言,其核心竞争力已从“资源聚合”转向“精准匹配”,资源的类型、地理位置分布、关键时段的调节能力对于运营商在电力市场中优化决策、提升收益至关重要。

图1 虚拟电厂新形态多节点分布式虚拟机组集群

(二)盈利趋势:从补贴为主逐步转向从市场获利,盈利空间变大但是稳定收益变少

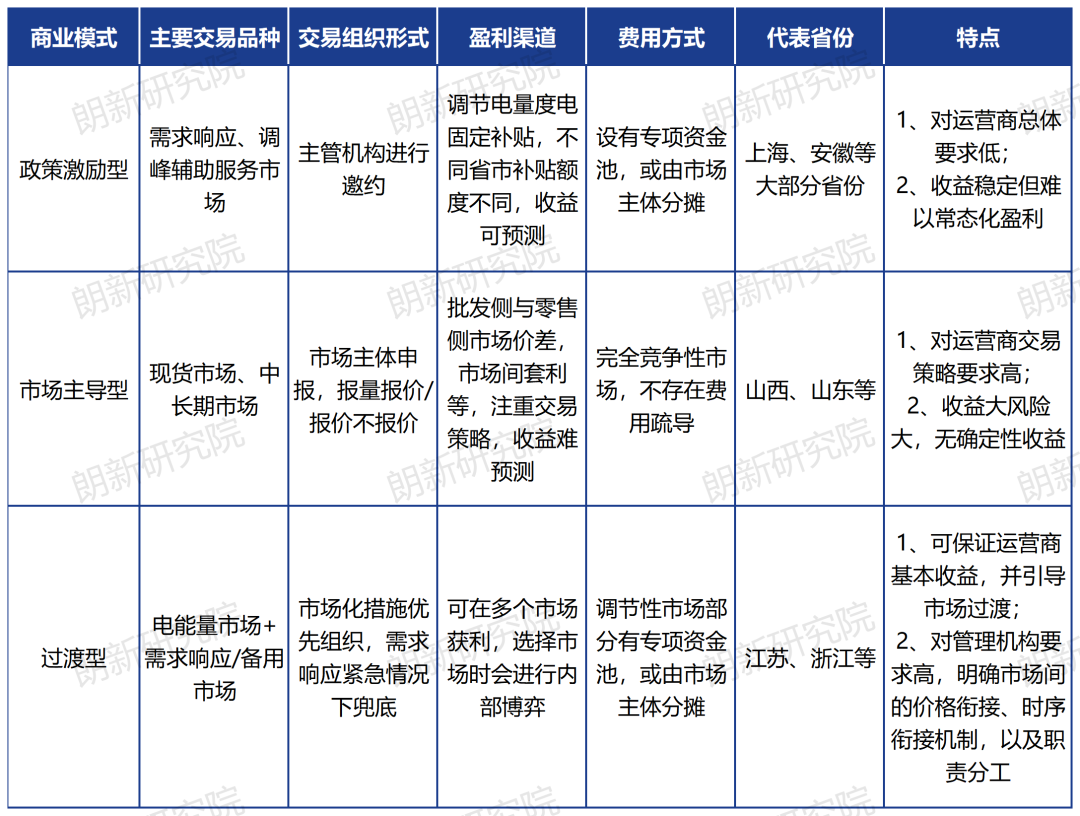

如前文所述,各地电力现货市场、市场化需求响应在加速推进,这同时也意味着虚拟电厂的盈利模式正逐渐从补贴为主转向市场获利。这一方面为虚拟电厂打开了盈利空间,但收益的波动性也同步增加,对运营商的市场博弈能力提出了更高要求。在此背景下,各地结合自身电力市场建设进度、资源禀赋等实际情况,出台虚拟电厂专项政策,以引导其规范发展,并探索适配本地特点的盈利路径。据统计,截至7月底,上海、广东、山西、陕西、山东等多个省份已累计出台33项虚拟电厂专项政策。从这些政策内容来看,虚拟电厂的商业模式大致可归纳为三类:

第一类是政策激励型,以上海、安徽等大部分省份为代表。在这种模式下,虚拟电厂的盈利方式仍比较保守,主要参与需求响应、辅助服务等交易品种,盈利来源以固定补贴为主。不同省市补贴额度不同,收益具备可预测性,但整体市场规模相对有限。

第二类是市场主导型,以山西、山东等现货市场相对成熟的省份为代表。在这些省份中,虚拟电厂常态化参与现货市场,通过批零价差、跨市及跨期套利等方式获利。此种模式下不存在保底收益,收益高风险大,与运营商本身的交易策略、资源基础密切相关。

第三类是过渡型,一般是现货市场未常态化运行地区。在这些地区,需求响应紧急情况下会设置兜底机制,虚拟电厂运营商此时可在多个市场中寻求获利机会。当机制条件满足时,运营商在市场选择过程中需进行内部博弈,以实现收益最大化。

表2 虚拟电厂的商业模式主要类型

(三)技术要求:AI、区块链等技术的赋能价值凸显,但需与实际场景融合

虚拟电厂运营形态和盈利趋势的变化也对其技术条件提出了更高要求,一方面需要适配现货市场高频波动的复杂环境,另一方面面临大量分布式资源的实时聚合与智能调配需求。

在此背景下,AI、区块链等技术的赋能价值愈发凸显,可以通过整合气象数据、用户用电行为、多节点负荷特性等多维信息,提升负荷与新能源预测精度、响应时间、交易策略优化周期,更能实现跨节点虚拟机组的动态优化调度。然而,技术价值的真正释放,关键在于其与实际应用场景的深度优化融合,尤其在交易申报、市场出清和结算等环节更需凸显技术适配性。

(四)竞争格局:短期内市场竞争会加剧,最终或呈现由几家大企业主导的市场竞争格局

虚拟电厂外部环境的发展演变,短期内迅速吸引了能源央企、第三方聚合商、新能源企业、传统售电公司等多方主体积极布局,行业由此呈现出多元主体竞争的新态势。据企查查数据显示,截止2025年9月,我国虚拟电厂相关企业注册量已有900余家,代表企业有华为、国电南瑞、特锐德、国网信通、南网能源等。大量市场玩家的涌入必将导致市场竞争显著白热化,不仅在资源抢夺、技术研发上展开激烈角逐,在用户拓展和市场份额占据方面也竞争激烈。

因而,从中长期而言,随着电力市场不断成熟,那些能够高效整合分散的分布式能源,可灵活应对不同区域的电网特性和市场规则,精准把握市场动态并制定最优交易策略的企业,将更容易在市场竞争中脱颖而出,最终市场或形成由少数头部企业主导、中小企业在细分领域补充发展的格局。

结语

从补贴走向市场,虚拟电厂的盈利之路充满机遇与挑战,唯有主动拥抱变化、构建核心竞争力的虚拟电厂运营商,方能在这场变革中赢得可持续发展的未来。下篇,将围绕“虚拟电厂如何在电力市场中实现持续盈利”这一命题展开探讨。

|

- 西安热工研究院有限公司

- 中国电机工程学会

- 国家核电技术公司

- 中国电力科学研究院

- 火力发电分会(电机工程学会)

- 火力发电分会(中电联)

- 中国电力规划设计协会

- 中国电力建设企业协会

- 华润电力控股有限公司

- 国电电力发展股份有限公司

- 华能国际电力股份有限公司

- 大唐国际发电股份有限公司

- 中国华电工程(集团)有限公司

- 山东黄台火力发电厂

- 中国华电集团发电运营有限公司

- 内蒙古蒙电华能热电股份有限公司

- 园通火力发电有限公司

- 广西柳州发电有限责任公司

- 株洲华银火力发电有限公司

- 内蒙古岱海发电有限责任公司

- 山西漳山发电有限责任公司

- 湖北华电黄石发电股份有限公司

- 黑龙江华电佳木斯发电有限公司

- 陕西蒲城发电有限责任公司

- 福建华电永安发电有限公司

- 开封火力发电厂

- 华电国际邹县火力发电厂

- 中山火力发电有限公司

- 山西阳光发电有限责任公司

- 国电长源电力股份有限公司

- 山东新能泰山发电股份有限公司

- 宜昌东阳光火力发电有限公司

- 扬州火力发电有限公司

- 太仓港协鑫发电有限公司

- 甘肃电投张掖发电有限责任公司

- 陕西渭河发电有限公司

- 国投钦州发电有限公司

- 大唐淮南洛河发电厂

- 国电丰城发电有限公司

- 靖远第二发电有限公司

- 国华绥中发电有限公司

- 元宝山发电有限责任公司

- 开封火力发电厂

- 云南华电巡检司发电有限公司

- 云南华电昆明发电有限公司

- 国投宣城发电有限责任公司

- 山东黄岛发电厂

- 国投北部湾发电有限公司

- 西北发电集团

版权所有©火力发电网 运营:北京大成风华信息咨询有限公司 京ICP备13033476号-1 京公网安备 110105012478 本网站未经授权禁止复制转载使用