|

|

|

|

|

|

中国电煤采购价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2025年第37期)显示,CECI沿海指数高热值、中热值煤种价格分别上涨10元/吨、下降2元/吨。曹妃甸指数各规格品窄幅下跌。CECI进口指数除超低热值煤种外,其它规格品种均呈下跌趋势。CECI采购经理人指数连续6期处于收缩区间,分项指数中,供给、需求和库存分指数处于扩张区间,航运分指数处于收缩区间,价格分指数处于荣枯平衡线,供给、需求和库存分指数环比上升,价格和航运分指数环比下降。

一、市场情况综述

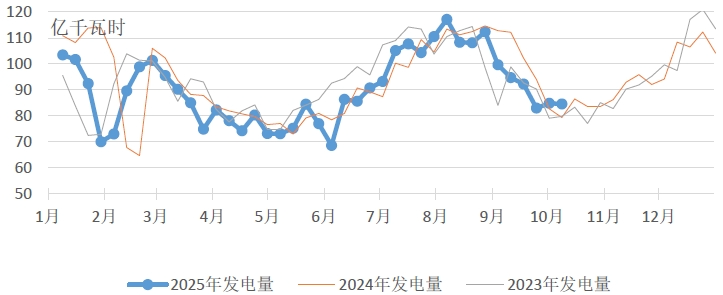

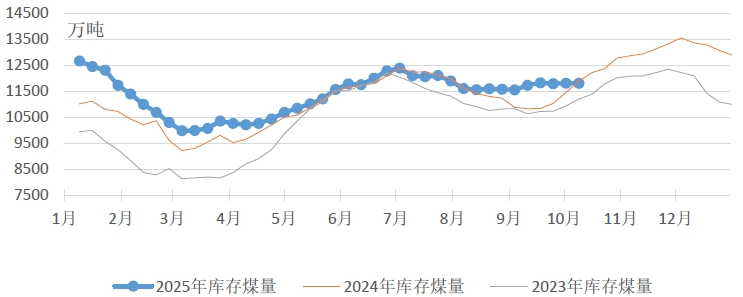

燃煤电厂生产方面,上周特殊的天气模式使煤炭日耗表现出较强的韧性。尽管处于国庆长假工业活动减弱的时期,但南北方因天气造成的用电需求形成互补,使得整体日耗并未出现传统断崖式下跌。电厂发电量和耗煤量环比基本持平。根据中电联电力行业燃料统计数据,本周(10月3日至10月9日,下同),纳入统计的燃煤发电企业日均发电量环比(9月26日至10月2日,下同)减少0.3%;日均耗煤量环比增长0.8%,同比减少8.8%。其中海路运输电厂日均发电量环比减少3.4%,同比增长22.6%。电厂库存量环比基本持平,截至10月9日电厂存煤11816万吨,较10月2日增长4万吨;电厂库存可用天数27天,较10月2日增长0.8天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,本周主产地煤炭市场整体呈现“供应恢复但需求疲软”的特征,国庆期间,内蒙古、陕西等地煤矿陆续复产,供应量逐步恢复。产地煤价整体延续弱势,多地煤矿密集下调报价5-30元/吨不等。节前终端阶段性补库已结束,电力企业采购节奏放缓,市场情绪偏谨慎。化工煤需求相对坚挺,而建材和冶金用煤需求延续疲软,以刚需采购为主。

港口市场方面,本周港口市场“供需双弱”格局延续,进口煤价稳中承压。假期港口调出量有所减少,库存较节前有所累积;终端电厂库存整体充足,虽沿海电厂库存环比下降,补库需求暂未集中释放。非电需求分化显著,化工煤采购相对稳健,建材、冶金用煤延续疲软,市场现货成交清淡,贸易商观望情绪浓厚。随着大秦线秋季检修启动叠加冬储需求预期升温,或对煤价形成短期支撑。进口煤市场同步承压,印尼低卡煤因国内刚需支撑价格暂稳,但整体需求平淡;澳洲、俄罗斯煤与内贸煤价差收窄,电厂招标节奏放缓,进口增量有限。预计短期内市场“供需双弱”格局难改,煤价或维持窄幅震荡。

综合来看,当前煤炭市场正处于假期后需求恢复和冬季备货前的过渡期。因高库存和需求淡季,市场短期表现平淡,大秦线开始集中检修,冬季供暖需求即将启动,市场供需格局逐步趋于平衡。

二、CECI指数分析

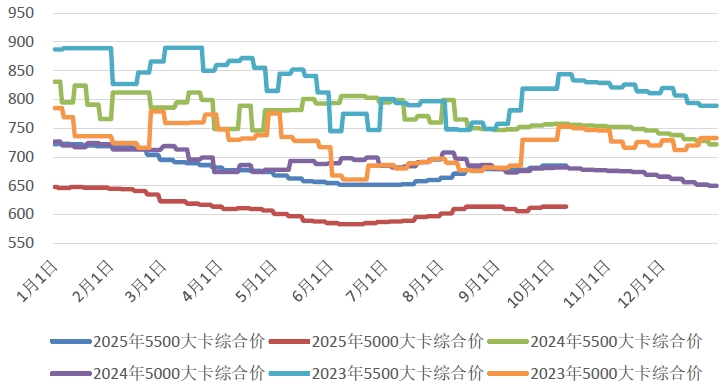

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期上涨10元/吨、下跌2元/吨。从样本情况看,5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为701-706元/吨、610-615元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为9.6%、58.8%、31.6%。

图3 CECI沿海指数综合价走势图

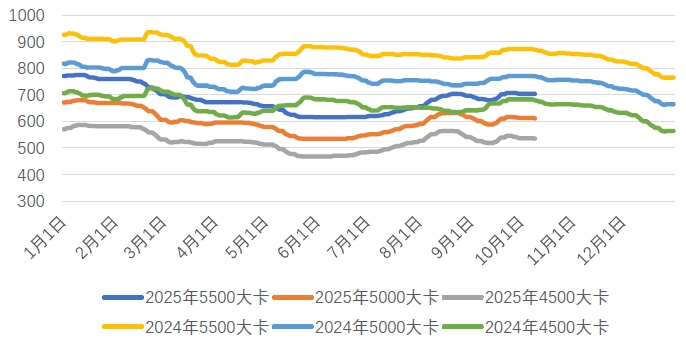

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为705.2元/吨、614元/吨和539元/吨,分别比上期平均价格下降0.6元/吨、1.6元/吨和5.6元/吨。从样本情况看,本期曹妃甸指数日均现货交易数量较上期小幅增加,其中5500千卡/千克样本数量略有减少,5000千卡/千克、4500千卡/千克样本数量略有增加。

图4 CECI曹妃甸指数走势图

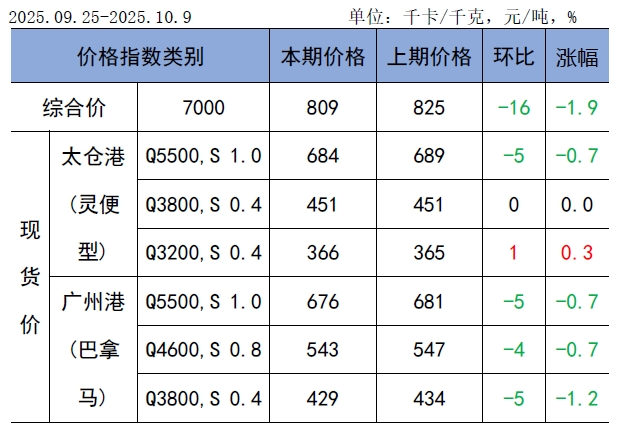

CECI进口指数到岸标煤单价809元/吨,较上期下降16元/吨,环比降幅1.9%。本期除太仓港(灵便型)3800千卡/千克价格不变、太仓港(灵便型)3200千卡/千克价格上涨1元/吨外,其余各煤种采购价格均有不同程度下降,其中太仓港(灵便型)5500千卡/千克、广州港(巴拿马型)5500千卡/千克价格均环比下降5元/吨。本期进口煤市场呈现“平稳偏弱”的特征,市场交投气氛尚未完全恢复,买卖双方多以观望为主。从实际成交来看,终端对高价接受度有限,市场维持刚需采购,采购量环比基本持平。

表1 CECI进口指数

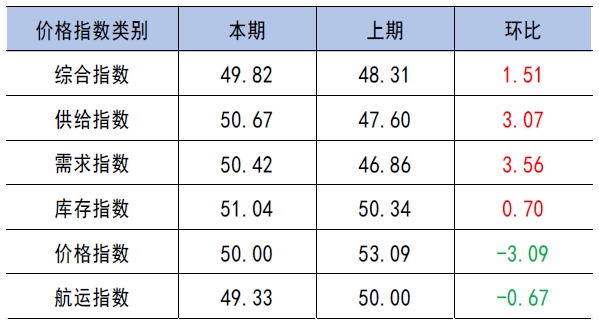

CECI采购经理人指数连续6期处于收缩区间。其中,供给分指数在连续2期处于收缩区间后上升至扩张区间,表明电煤供给量由降转增。需求分指数在连续5期处于收缩区间后上升至扩张区间,表明电煤需求量由降转增。库存分指数连续2期处于扩张区间,表明电煤库存量继续增加,增幅有所扩大。价格分指数处于荣枯平衡点,表明电煤价格环比持平。航运分指数处于收缩区间,表明电煤航运价格开始下降。

表2 CECI采购经理人指数

三、相关信息及建议

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,9月29日-10月5日,国家铁路累计运输货物8043.1万吨,环比增长0.95%;全国高速公路累计货车通行4413.7万辆,环比下降27.55%。

新华社记者10月9日从应急管理部获悉,按照2025年度中央安全生产考核巡查工作安排,11月份,22个中央安全生产考核巡查组将陆续进驻31个省、自治区、直辖市和新疆生产建设兵团开展年度考核巡查。

国家海关总署数据显示,9月份全国进口煤炭4600.3万吨,同比减少158.5万吨,下降3.33%;环比增加326.6万吨,增长7.64%。1-9月份,全国共进口煤炭34588.5万吨,同比下降11.1%。9月进口煤量创年内新高,同比降幅进一步收窄。

大秦线为期20天秋季集中修持续至10月26日,此次施工采用“每日180分钟停运天窗”模式,相关运输部门表示集中修期间力争日均运量保持100万吨以上。从大秦铁路公布的8月份日均运量104.19万吨看,预计本次集中检修对市场供应影响有限。

当地时间10月10日,美国总统特朗普在社交媒体平台发文宣布,将从11月1日起对中国输美商品加征100%的额外关税。特朗普表示,这一税率“远高于目前中方所支付的任何关税水平”。若正式实施,税率约达到130%。

中央气象台预计,10月9日-18日,西北地区东部、华北、黄淮、四川盆地、江汉、华南南部等地累计降水量40-80毫米,部分地区100-150毫米,局地200毫米以上;上述大部地区降雨量较常年同期偏多7-9成,部分地区偏多1-3倍,我国其余大部降水偏少。此外,江淮、江南、华南中北部以及青海东南部等地偏高2-4℃,江南中东部局地偏高6℃以上。

根据中电联电力行业燃料统计,截至10月9日,纳入统计的发电集团燃煤电厂本月累计发电量同比增长9.1%,本年累计发电量同比下降4%。燃煤电厂耗煤量本月累计同比增长6.4%,本年累计同比下降4.7%。燃煤电厂煤炭库存低于去年同期68万吨,库存可用天数高于上年同期1.5天。

国庆期间煤炭日耗的韧性源于“南暑北寒”的极端天气耦合,叠加第三产业用电需求增长及供应端扰动,形成“需求端对冲,供给端约束”的特殊平衡,市场延续“供需双弱”格局。后期,安全巡查、产能核查、环保、“反内卷”等政策影响持续,加之年度订货临近抑制煤企生产意愿,预计主产地供应能力难回高位。综合判断,“供需两弱”的市场格局仍将延续,这一特征或延续至10月中旬,直至南方降温与冬储需求释放形成新变量。短期内由于节后补库需求集中释放,港口价格略有回升,但不具备持续上涨支撑,市场煤价格维持窄幅震荡。建议一是继续做好中长期合同履约,保持适量刚需现货采购,保持库存平稳、结构合理,提前筹备年度订货工作。二是结合近期铁路运费优惠政策调整,合理优化陆运煤运输路线。三是重点关注美国“关税战”发展动向及对外向型经济省份企业生产和经济活动的影响。

|

- 西安热工研究院有限公司

- 中国电机工程学会

- 国家核电技术公司

- 中国电力科学研究院

- 火力发电分会(电机工程学会)

- 火力发电分会(中电联)

- 中国电力规划设计协会

- 中国电力建设企业协会

- 华润电力控股有限公司

- 国电电力发展股份有限公司

- 华能国际电力股份有限公司

- 大唐国际发电股份有限公司

- 中国华电工程(集团)有限公司

- 山东黄台火力发电厂

- 中国华电集团发电运营有限公司

- 内蒙古蒙电华能热电股份有限公司

- 园通火力发电有限公司

- 广西柳州发电有限责任公司

- 株洲华银火力发电有限公司

- 内蒙古岱海发电有限责任公司

- 山西漳山发电有限责任公司

- 湖北华电黄石发电股份有限公司

- 黑龙江华电佳木斯发电有限公司

- 陕西蒲城发电有限责任公司

- 福建华电永安发电有限公司

- 开封火力发电厂

- 华电国际邹县火力发电厂

- 中山火力发电有限公司

- 山西阳光发电有限责任公司

- 国电长源电力股份有限公司

- 山东新能泰山发电股份有限公司

- 宜昌东阳光火力发电有限公司

- 扬州火力发电有限公司

- 太仓港协鑫发电有限公司

- 甘肃电投张掖发电有限责任公司

- 陕西渭河发电有限公司

- 国投钦州发电有限公司

- 大唐淮南洛河发电厂

- 国电丰城发电有限公司

- 靖远第二发电有限公司

- 国华绥中发电有限公司

- 元宝山发电有限责任公司

- 开封火力发电厂

- 云南华电巡检司发电有限公司

- 云南华电昆明发电有限公司

- 国投宣城发电有限责任公司

- 山东黄岛发电厂

- 国投北部湾发电有限公司

- 西北发电集团

版权所有©火力发电网 运营:北京大成风华信息咨询有限公司 京ICP备13033476号-1 京公网安备 110105012478 本网站未经授权禁止复制转载使用