|

|

|

|

|

|

中国电煤采购价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2025年第31期)显示,CECI沿海指数继续上涨,其中高热值煤种涨幅较大。曹妃甸指数高热值煤种延续上涨态势,其他规格品指数环比基本持平。CECI进口指数除高热值煤涨幅较大外,其他规格品价格涨幅明显回落。CECI采购经理人指数连续11期处于扩张区间,分项指数中,所有分指数均处于扩张区间,供给、需求和库存分指数环比上升,价格和航运分指数环比下降。

一、市场情况综述

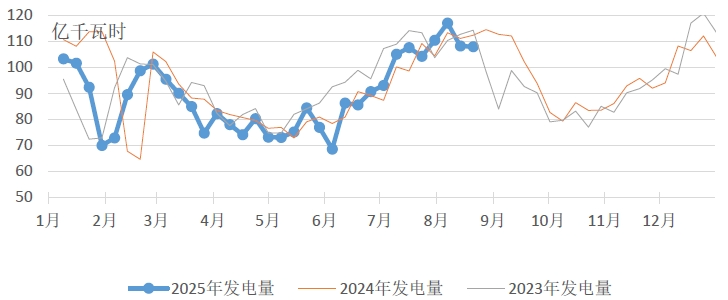

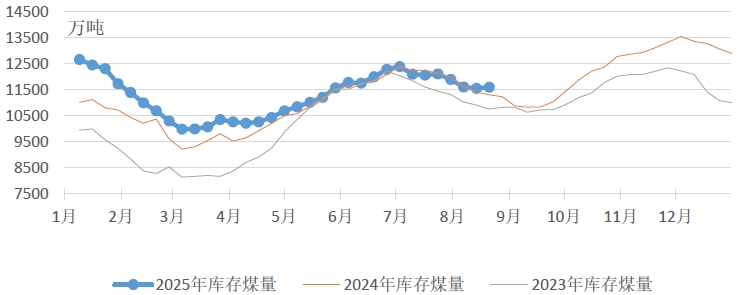

本周大范围持续高温天气有所缓解,燃煤电厂发电量及煤耗量环比基本持平。根据中电联电力行业燃料统计数据,本周(8月15日至8月21日,下同),纳入统计的燃煤发电企业日均发电量环比(8月8日至8月14日,下同)减少0.2%。日均耗煤量环比增长0.4%,同比减少4.9%。其中海路运输电厂日均发电量环比减少2.4%,同比增长1.7%;日均供热量环比增长1.1%,同比减少6.9%。电厂库存止跌回升,截至8月21日电厂存煤11603万吨,较8月14日增长40万吨;电厂库存可用天数20.8天,较8月14日持平。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,本周主产地市场价格呈现“稳中有降,局部调整频繁”格局。除内蒙古地区鄂尔多斯受强降雨影响,部分煤矿临时停产,道路受阻导致出货困难外,其他主产地煤矿生产整体正常。下游拉运积极性下降,坑口竞拍流拍现象增多,贸易商采购谨慎,市场交易活跃度下降,价格以弱稳为主,少数矿调降5-10元/吨。整体来看,部分主产地降雨频繁导致供应阶段性收紧,但下游需求疲软抑制价格上行,伴随国内大型贸易商外购价接连下调,市场情绪逐步降温。

港口市场方面,本周港口市场煤价呈现“高卡煤坚挺、中低卡趋稳”分化格局,高卡低硫煤因资源紧缺支撑价格上涨,中低卡煤价格趋稳。港口库存持续下降至年内低位,但电厂库存止跌回升,高于去年同期。市场情绪有所降温,贸易商出货意愿增强,终端以长协兑现及进口补充为主,现货采购疲软致成交僵持。非电需求中化工、建材耗煤韧性较强,但水泥需求低迷影响补库节奏。进口煤价格受成本支撑震荡上行,但终端对高价高卡煤接受度偏低,采购聚焦于经济优势较大的中低卡煤。临近月末,市场预期转弱,远期采购放缓,供需博弈加剧。

综合来看,本周动力煤市场呈现“产地弱稳、港口僵持、进口分化”特征。短期煤价受港口库存低位和成本支撑,难现大幅下跌,但需求疲软压制上涨空间。

二、CECI指数分析

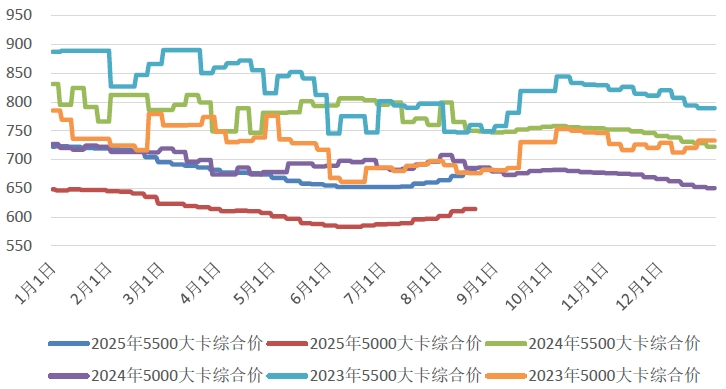

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期分别上涨18元/吨、4元/吨。从样本情况看,5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为682-705元/吨、627-630元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为25.9%、57.7%、16.4%。

图3 CECI沿海指数综合价走势图

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为700.6元/吨、631.8元/吨和564元/吨,分别比上期平均价格上涨12.8元/吨、7.4元/吨和5.6元/吨。从样本情况看,本期曹妃甸指数日均现货交易数量较上期小幅增加,其中5500千卡/千克、4500千卡/千克数量略有增加,5000千卡/千克样本数量持平。

图4 CECI曹妃甸指数走势图

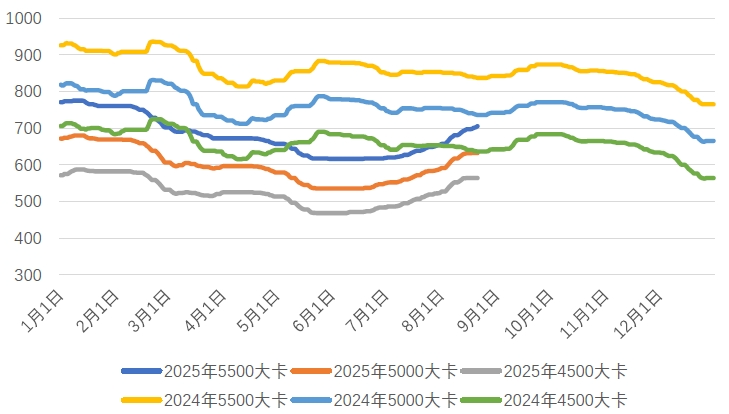

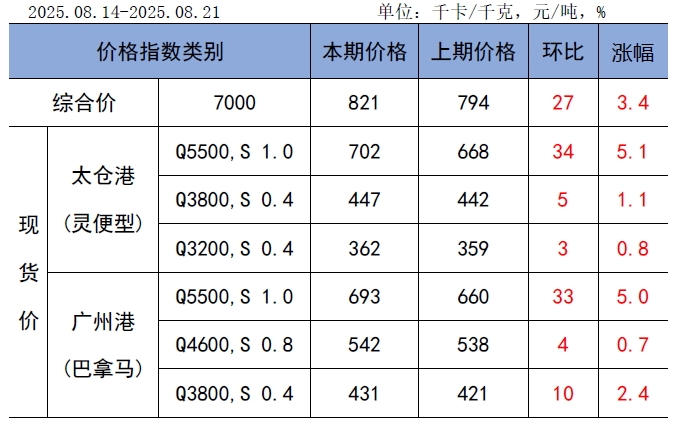

CECI进口指数到岸标煤单价821元/吨,较上期上涨27元/吨,环比涨幅3.4%。本期各煤种采购价格均有不同程度上涨,其中5500千卡/千克太仓港(灵便型)、广州港(巴拿马型)价格环比分别上涨34元/吨、33元/吨。本周,进口煤市场呈现“外盘稳中趋强、需求分化明显”特征,其中,印尼煤Q3800巴拿马船到岸华南港口舱底价约430元/吨,较内贸煤性价比优势显著;澳洲、俄罗斯煤Q5500受国内涨价情绪带动、矿方挺价情绪升温等因素影响,到岸价与内贸煤价差持续收窄,替代性采购动力明显减弱,实际成交有限。目前,国内电厂基本完成9月船期招标,需求向低卡煤倾斜。从本周成交价格来看,印尼Q3800投标价周环比明显上涨,但新增需求有限。

表1 CECI进口指数

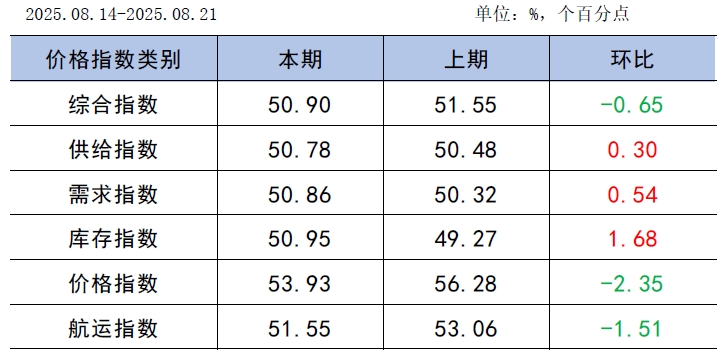

CECI采购经理人指数连续11期处于扩张区间。其中,供给分指数连续2期处于扩张区间,表明电煤供给量继续增加,增幅有所扩大。需求分指数连续11期处于扩张区间,表明电煤需求量继续增加,增幅有所扩大。库存分指数在连续3期处于收缩区间后上升至扩张区间,表明电煤库存量由降转增。价格分指数连续9期处于扩张区间,表明电煤价格继续增加,增幅有所收窄。航运分指数连续7期处于扩张区间,表明电煤航运价格继续增加,增幅有所收窄。

表2 CECI采购经理人指数

三、相关信息及建议

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,8月11日-8月17日,全国货运物流有序运行,其中:国家铁路累计运输货物7966万吨,环比增长1.22%;全国高速公路累计货车通行5493万辆,环比增长3.06%。

国家能源局数据显示,7月份,全社会用电量10226亿千瓦时,同比增长8.6%,月度全社会用电量规模首次突破万亿千瓦时;其中城乡居民生活用电量2039亿千瓦时,同比增长18.0%。1-7月,全社会用电量累计5.86万亿千瓦时,同比增长4.5%。

中央气象台预计,8月22日-31日,西北地区东部、华北西部、内蒙古东北部、东北地区北部和东部、黄淮、华南南部、西南地区大部及西藏南部等地累计降水量40~80毫米,其中辽宁东部、吉林东南部、广东沿海、广西沿海、云南西部和南部、西藏东南部、四川盆地西部等地的部分地区累计降水量100~130毫米,局地超过200毫米;上述大部地区降雨量较常年同期偏多5~8成,局部偏多1倍以上。此外,黄淮、江淮、江汉、江南、四川盆地东部等地将出现大范围持续高温天气,日最高气温一般在35~38℃之间,黄淮局地气温可能接近或超过历史同期极值。

截至8月21日,纳入统计的发电集团燃煤电厂本月累计发电量同比下降1.1%,本年累计发电量同比下降3.4%。燃煤电厂耗煤量本月累计同比下降2.2%,本年累计同比下降4.2%。燃煤电厂煤炭库存高于去年同期287.4万吨,库存可用天数高于上年同期0.9天。

本周,受天气变化影响,火电企业整体发电量小幅回落;部分主产地遭遇极端天气叠加产能核查、安全监察等政策约束,煤炭供应增量受限。需求阶段性回落,叠加调价煤矿数量增加及大型集团车板外购价格下行等因素影响,市场交易情绪显著降温,终端用户及贸易商采购节奏普遍放缓,港口中低卡煤种报价维稳运行,仅高卡煤因结构性供需矛盾延续涨势,临近周末港口现货价格出现松动迹象。后期来看,尽管部分区域仍存高温天气,但整体呈现范围收缩、强度减弱的态势,叠加当前电厂库存高位水平,电力需求将逐步进入季节性转弱阶段。8月下旬,部分主产地仍将遭遇降雨天气,叠加月度生产任务收尾、产能核查、安全监察等政策因素影响,煤炭供应预计难有显著提升。此外,重大活动对部分区域高耗能行业生产的制约影响预计将超过其对主产地生产端的影响。综合判断,短期内电煤市场将呈现供需双弱格局,终端维持以长协兑现及市场刚需采购补库为主;预计现货价格将呈弱稳走势,部分坑口价格仍存在回调空间。建议继续做好中长期合同履约,保持适量刚需现货采购,通过优化库存结构等措施防范风险,同时密切关注政策与天气变化,动态调整采购策略,保障电力供应安全。

|

- 西安热工研究院有限公司

- 中国电机工程学会

- 国家核电技术公司

- 中国电力科学研究院

- 火力发电分会(电机工程学会)

- 火力发电分会(中电联)

- 中国电力规划设计协会

- 中国电力建设企业协会

- 华润电力控股有限公司

- 国电电力发展股份有限公司

- 华能国际电力股份有限公司

- 大唐国际发电股份有限公司

- 中国华电工程(集团)有限公司

- 山东黄台火力发电厂

- 中国华电集团发电运营有限公司

- 内蒙古蒙电华能热电股份有限公司

- 园通火力发电有限公司

- 广西柳州发电有限责任公司

- 株洲华银火力发电有限公司

- 内蒙古岱海发电有限责任公司

- 山西漳山发电有限责任公司

- 湖北华电黄石发电股份有限公司

- 黑龙江华电佳木斯发电有限公司

- 陕西蒲城发电有限责任公司

- 福建华电永安发电有限公司

- 开封火力发电厂

- 华电国际邹县火力发电厂

- 中山火力发电有限公司

- 山西阳光发电有限责任公司

- 国电长源电力股份有限公司

- 山东新能泰山发电股份有限公司

- 宜昌东阳光火力发电有限公司

- 扬州火力发电有限公司

- 太仓港协鑫发电有限公司

- 甘肃电投张掖发电有限责任公司

- 陕西渭河发电有限公司

- 国投钦州发电有限公司

- 大唐淮南洛河发电厂

- 国电丰城发电有限公司

- 靖远第二发电有限公司

- 国华绥中发电有限公司

- 元宝山发电有限责任公司

- 开封火力发电厂

- 云南华电巡检司发电有限公司

- 云南华电昆明发电有限公司

- 国投宣城发电有限责任公司

- 山东黄岛发电厂

- 国投北部湾发电有限公司

- 西北发电集团

版权所有©火力发电网 运营:北京大成风华信息咨询有限公司 京ICP备13033476号-1 京公网安备 110105012478 本网站未经授权禁止复制转载使用